2014年,互联网金融进入野蛮生长时期,P2P网贷平台一边以惊人的速度涌现,一边又惊现倒闭潮;“宝”类产品在经过一番凶猛的疯长后,收益渐趋平缓;众筹的玩法越来越多,涉及的领域越来越多,并出现许多VC、PE进入众筹创业领域……在经历了一年的狂欢之后,2015年,整个互联网金融行业将进入一个沉淀、理性思考的阶段,呈现出一些新的发展趋势。

P2P:市场或将进入红海

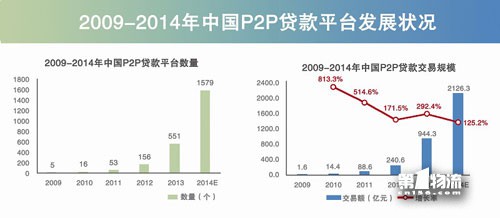

2014年,P2P行业仍存在一定乱象,但市场表现出的热度却依然不减,不仅受到各大投资集团的青睐,也渐渐被广大投资者所认可。不少老平台已经完成了B轮融资,部分新平台也完成了天价A轮融资。据不完全统计,从1月到10月,已有30余家P2P平台获得了投资。而且更夸张的是,这些平台中还有很多是成立不久的新平台。

值得注意的是,除民营企业和风投的涌入外,各地具有国资背景的企业纷纷涉足P2P成今年互联网金融的一大特色。众信金融、金开岱、德众金融、金宝保、京金联等平台均获得国资参股。对此,很多业内人士都将此理解为国家态度和宽松政策的预兆,这解决了一直悬而未决的“一刀切”P2P政策性风险的问题。

不过,大资金的进入,使得快速发展的P2P行业经过2014一年的野蛮生长之后,在2015将迅速转为红海,竞争非常激烈。当下1400余家平台正在争夺P2P行业的50余万投资者,竞争不可不谓之惨烈,同时,越来越同质化的服务和金融产品,P2P市场最终也会面临一山不容二虎的大乱斗,“千P大战”恐怕就在眼前。

第三方支付:规范化发展

关于第三方支付,2014年比较频繁的两个词就是“叫停”和“罚”。3月,央行先是下调第三方支付转账限额,紧接着发文暂停二维码支付业务和虚拟信用卡业务。同时央行的“79号文”,让包括汇付天下、易宝支付、随行付、富友、卡友、海科融通、盛付通、捷付瑞通在内的8家第三方支付企业从4月1日起,全国范围内停止接入新商户。

但不得不说的是,央行的“为难”也促进了第三方支付行业的自省。POS机违规套现、违规套用低费率行业商户类别码等问题的频频爆出,让不少人稍微理解了央行总是跳脚的部分原因。

而面对“越改越乱”的第三方支付市场,一方面是行业竞争的加剧导致有的企业不惜兵行险招,造成行业乱象;一方面却是要时刻小心拿着大棒的央行叫停开罚单。估计在2015年,第三方支付市场大波浪曲线前进的节奏不会有太大改变。

众筹:向细分领域延伸

2014年的众筹形势渐趋理性,行业市场情况也逐渐清晰了起来。虽然小额众筹仍然是主流,但许多VC、PE也开始注意到了众筹创业领域,众筹天使投资席位的争夺变得愈发激烈,众筹合投逐渐成为风投创业的一种趋势。

除创业大资本外,众筹的玩法也越来越多,内容领域也逐渐扩展到艺术、影视、音乐、出版等各个领域,甚至创造出了众筹建旅馆、买房买地的模式。

同时,2014年,众筹网站开始纷纷转型或朝着更细分的领域发展,如追梦网、众筹网等平台,明显更偏向文化、科技、公益、影视等领域;百度、阿里等大佬插足众筹也只是从非常细分的某一两部影视作品开始。对此,业内专家表示,大佬的加入对市场的培育有很大的促进作用,但并不是所有项目都适合利用众筹这种方式,未来众筹的方向,可能只会在一两个领域。

互联网理财:走向理性多元化

2014年,“宝”类产品全体面临收益滑铁卢,而银行的理财产品则在收益方面逐渐占据优势,互联网理财呈现出更为多元化的经营模式,大众也从开始的眼花缭乱回归了理性。

为了重新赢得用户关注,“宝”类产品逐渐放弃了拼收益率的打法,除了基金理财以外,保险、房地产、消费旅游以及票据等,成为了互联网理财的新方向,P2P和P2C等产品创新层出不穷,各类理财产品百花齐放,全面覆盖中高低各类风险,涉及中老少各类人群,期限也是种类繁多。

有专家表示,大众理财的需求是很多的,余额宝只是开发了其中一方面,2014互联网理财已逐渐走向稳定沉寂,2015的互联网理财产品的创新将逐渐合乎规范。

传统金融:转型与逆袭并行

在

互联网金融时代,虽然银行、保险、券商等传统金融机构行动迟缓了一点,还有一点点模仿抄袭互联网金融的嫌疑,但传统金融的后劲还是挺足的。在互联网思维引导下,网上银行、直销银行、消费金融、微银行和非接触“闪付”等成为了银行反击回应的重点区域。

9月底,民生直销银行日前客户数突破100万户,金融资产保有量达180亿元;招商银行在“小企业e家”风生水起的同时,7月份还推出了全新概念的首家“微信银行”;平安银行打造平安网上商城和网络平台,推动应用客服机器人,推广微信服务;而招行、广发、中信的官方信用卡微信绑定率分别高达69%、68%、67%。

传统金融机构的积极奋起,一方面是互联网金融的良性刺激,另一方面也是金融改革的现实需要。现阶段国家、社会、大众的金融需求都在发生改变,复杂的形势是互联网金融与传统金融相互碰撞融合的根本原因,传统金融固守是不合时宜的,也是不符合潮流的,所以转型和积极应对变革很重要。而且无论怎么说,如今传统金融机构们的精神风貌还是很值得肯定和期待的。

行业合作:开放性更强

随着互联网金融的急速发展,各路资本、各个行业、众多企业都想抓住机遇分一杯金融红利,于是跨界合作、抢滩圈地的现象成为了当下

互联网金融行业的一大奇观。运营商、零售业、地产、电商、互联网公司、传统金融机构、国企等纷纷涉足其中,寻找合适的“伴侣”。

比如,8月份,中信银行和海尔集团就合作,推出了供应链网络金融平台;9月,万科联手搜房发起了全国首单房产众筹,10月万科又和腾讯理财通合作推出了一款地产互联网金融产品万科理财通;另外,百度、阿里、腾讯三大巨头均和多家传统银行达成合作;苏宁云商、联想、搜狐紧随其后。今年以来,已经有至少26家上市公司通过合作等途径,即将或者已经踏入了互联网金融行业。

当然,越来越多的行业和企业加入到互联网金融的领域中来,不仅极大地丰富了互联网金融的内涵,同时也促进了互联网金融发展的包容性和新奇性,有助于形成多元、多维、充分竞争的互联网金融业态。可另一方面,谁都能掺一脚的现象也说明了互联网金融几乎没有准入门槛,同时,也潜伏着监管严重缺位的风险。

妙资财富一位分析师指出,

互联网金融是光明的,需要光明的人去创造光明。金融的本质是信用,共同创造社会的总信,这是使命。