1998-2017年中国消费信贷规模及增长率

无论是余额宝还是P2P,在互联网金融和传统金融业的狂轰乱炸之后,市场竞争相当激烈。最近,消费金融似乎成了他们下一个共同看好的蓝海。目前,第一轮攻势已经开始,无论是曾经的P2P平台创建者、银行、电商,还是传统消费金融公司,都在为这场即将到来的战争积极准备。

银行布局消费金融

2014年12月23日,由兴业银行控股的兴业消费金融股份有限公司(下称“兴业消费金融”)在泉州正式揭牌成立。

兴业

消费金融公司注册地在福建泉州,注册资本3亿元,其中兴业银行和泉州市国资委旗下的泉州市商业总公司分别出资1.98亿元和7200万元,出资比例分别为66%、24%。

兴业消费金融公司董事长郑海清介绍,目前公司业务主要有三类:一是驻店贷款模式,即建立在现场消费场景基础上的传统赊账消费;二是网络购物消费的贷款,是原有线下赊账消费的线上化;三是现金贷款,主要解决客户日常生活短缺的小额资金需求。除了线上消费贷款业务,兴业消费金融公司的互联网和大数据定位,则更多体现在风险控制上。

据了解,兴业消费金融是2010年以来,国内已开设的第五家消费金融公司,前面四家分别为北银、锦程、中银和捷信。也是银监会2013年9月修订《消费金融公司试点管理办法》后,国内12个城市新增的第二批试点公司之一。

银监会2013年9月修订的《消费金融公司试点管理办法》提出,允许民间资本发起设立消费金融公司。目前,第二批12家消费金融公司试点正由12个城市的商业银行作为主发起人着手筹建工作,这场布局

消费金融公司的“角力”已经开始。

其中,南京试点名额由南京银行与苏宁筹建,武汉试点名额由汉口银行与西班牙对外银行合作,合肥试点将由徽商银行与合肥百货参与,杭州、沈阳试点主发起人分别是杭州银行和盛京银行。此外,招商银行将通过旗下位于香港的永隆银行与联通合作,在深圳设立招联消费金融公司。

兴业银行副行长陈锦光在揭牌仪式上表示,“金融网络化已成为传统金融不可逆转的发展趋势,兴业消费金融将致力于拓展互联网及线下个人消费信贷业务,力争把兴业消费金融股份公司办成一家‘基于数据、基于创新、机制体制领先’的互联网金融公司。”

电商加入角逐

除银行之外,一些电商公司也加入了筹建消费金融公司的角逐。近日,苏宁云商发布公告称,公司已收到《中国银监会关于筹建苏宁消费金融有限公司的批复》,公司将与其他股东共同推进消费金融公司的筹建工作,并向江苏银监局提出开业申请。

根据公告,该批复同意苏宁筹建苏宁消费金融有限公司,自批复之日起6个月内完成筹建工作,筹建期间不得从事金融业务活动。筹建工作完成后,应按照有关规定和程序向江苏银监局提出开业申请。公告提示称,由于开业尚待监管部门审批,存在不确定性。

其实,苏宁云商进军银行业的愿望由来已久。2013年8月23日,苏宁云商就曾发布公告,证实公司已向相关部门申请设立民营银行,并注册了“suningbank.com”的域名,计划推出相应的基金支付产品与基金电商平台。

不过,在过去一段时间里,监管对于消费金融的审批相对谨慎,民营银行牌照相对稀缺。或因如此,苏宁银行的设立“只闻楼梯响,不见人下来”。转机在2013年9月份出现。银监会对《消费金融公司试点管理办法》进行了修改,允许民间资本发起设立

消费金融公司,宣布新增12个消费金融试点公司的城市,将全部试点城市扩充至16个。“这一新规将令大量民资设立消费金融公司扫除政策上的障碍。”苏宁相关负责人表示。

其实,苏宁并非第一个有意图要做消费金融的电商。京东上线京东白条,在大学生群体中发力;天猫也以“天猫分期”产品进入消费金融领域;百度推出“百发有戏”,开创所谓“新型消费金融”模式……但京东相关负责人表示,目前并未取得相关牌照,如有必要,未来也会申请相关牌照。

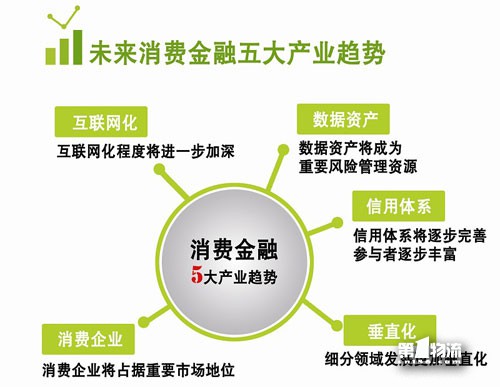

未来消费金融五大产业趋势

消费金融大有可为

“现在做P2P的确有点晚了,消费金融还是不错的选择。”一位P2P创建者介绍,他打算将自己的P2P平台卖掉,并已开始筹划建立一个以消费金融为基础的网络金融平台,“现在国内贷款消费的习惯已经养成,但传统金融业在这方面的服务并不好,所以我认为这块一定是2015年的蓝海。”

数据显示,2013年中国消费信贷规模达到13万亿元,同比增长24.7%。尽管如此,目前国内整体消费金融规模仍偏小,而且专业化服务机构十分不足。央行统计数据显示,2013年,银行业的信贷资产里,消费信贷只占15%;在消费信贷中,除掉房贷,消费金融只占3%。“这样的数据让我们看到了未来。”网上金融搜索平台融360联合创始人叶大清表示,争取在2014年年底开设18家线下贷款顾问实体店,“从试点的结果看,在线下配比消费贷款的成交率大幅提高,从以前的15%上升至现在的45%。”“我能感觉到这个行业在发展。”已在消费金融公司捷信(中国)工作超过6年的区域总监陶乐表示,2009年刚加入捷信时,消费金融在当时是崭新的行业,对于市场和求职者的影响力相对有限。而随着工作展开和经验积累,对消费金融行业的了解逐渐深入,他看好未来消费金融行业的发展,“属于

消费金融行业的春天才刚刚开始”。

波士顿咨询在报告中曾指出,由于中国信贷消费市场的初期渗透率较低、基数较小,居民消费力不断增长,对需求起到了拉动的作用,消费信贷理念已逐渐被中国消费者所接受,并且政策的放开与支持将有力推动消费信贷业务的发展。报告预计,中国消费信贷市场未来将呈爆炸式增长。预计到2017年,中国消费贷款余额将增长至30万亿元至40万亿元。