第一物流全媒体报道:

当前,“外卖超人”“饿了么”等叫外卖应用早已不是什么新鲜事,“快的”“滴滴”打车软件成为手机必备APP,方便了大家的出行;“微信支付”、“支付宝”等也逐渐改变了人们的支付习惯……这一切,预示着一个全民移动金融时代的到来。事实上,移动金融的蓬勃发展,正源于移动互联网的创新发展及其对人们生活的改变。

美国老牌互联网金融企业Prosper CEO艾伦·沃姆特(Aaron Vermut)表示,现在的时代是移动金融时代,桌面会被移动全面取代。特别是伴随着90后、00后客户的崛起,移动金融将引领风向。

得移动者得天下

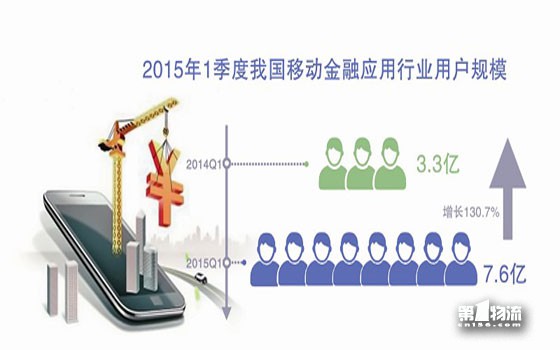

据统计,当前我国网民规模超过5.3亿,手机网民规模超过3.88亿,互联网普及率超过40%,网络购物、网络支付、网上银行、团购等电子商务应用持续走强。此外,有数据显示,近两年移动金融的发展态势非常迅猛。其中,2013年百度三大平台主流理财类APP下载量1.14亿次。2014年1月,8款主流的金融理财类App在百度、91应用平台有接近9207万次的下载量。

正是基于移动金融广阔的发展前景和巨大的成长力,目前不少P2P平台纷纷发力移动端,布局

移动金融。

零壹财经CEO柏亮坦言,移动金融改变了用户金融资产的生存方式。很多P2P公司既没有网点也没有网站,而是通过移动端的方式生产出新的优质资产,力求用户服务的精确化。“得移动者得天下,我认为移动金融是大势所趋。”向上金服CEO袁成龙指出,在我国移动金融已经形成了几大现状:一是中国金融消费者的理财习惯正在因此而改变;二是互联网+金融已经成为一个重要的关键词;三是互联网金融的移动化、社交化和产业化趋势日益明显;四是移动金融助推新经济业态的形成。

玖富创始人、CEO孙雷相信移动互联网的力量。他认为:互联网改变了传统产业,而移动则改变了互联网。因此,2013年,玖富选择放弃PC端,发力移动端,并推出“Link+Plus”的移动金融战略。据悉,通过Link连接可用于理财、借款、分期、大数据征信等业务的入口、应用场景,为用户提供移动便捷的小微金融服务。而通过Plus则可以建立内部孵化机制,创新满足用户需求的金融服务产品。

同年6月,向上金服诞生,年底袁成龙就定下了互联网和移动端同步发展的战略。“2013年年底的时候,手机APP向上理财还是属于国内比较早的线上理财的APP之一。”袁成龙回忆道,那时(2013年)也能够找到很多的移动金融,但是直接移动交易的还不是很多,去年也有很多机构做了很多尝试。2013~2014其实都处在筹备期,从2015年开始,从事于互联网金融的公司都会重视在移动业务上的发力和布局。

在零壹研究院院长李耀东看来,场景化、移动化的服务能力会成为P2P借贷行业的竞争重点。“该怎么吸引投资人,这个行业已有了思路,在行业竞争越来越激烈的情况下,怎么根据这个场景更好地服务用户,降低在投资端、融资端两端的获客成本,提高获取数据的能力和范围,提高风险控制的水平,在这方面竞争会越来越激烈,场景化或移动化服务为P2P借贷行业真正走向精细化发展道路,提供了一个非常大的可能性。”

传统银行加速“移动”

随着

移动金融时代的来临,传统银行业面临着前所未有的转型压力。7月12日在上海举办的“2015上海新金融年会暨互联网金融外滩峰会”上,中国银监会上海监管局副局长张光平观察到了面对互联网的冲击,商业银行已经开始采取的一些行动,主要体现在以下几个方面:

第一,移动银行,近年来,各银行加快在手机银行领域的布局,形成了以金融服务为核心,以高度便利性为目的,安全可靠的手机银行服务体系。截至2015年度末,上海中资发展银行9家开展了手机银行,手机银行开户数接近1005万户,交易金额达到了5022亿元,环比增长28.9%,手机银行业务除涵盖客户管理、金融理财等和百姓息息相关的金融服务外,还包括了电影票、商城、机票、彩票等对金融服务,手机银行已经集支付功能、生活为一体,如浦发银行的NFC手机。

第二,微信银行。张光平认为,微信银行的市值是将银行的客户转移到微信上,借助微信庞大的客户群,从而推动银行的业务。2013年7月,招商银行推出首家微信银行,引起行业的关注,尔后,各银行陆续推出了微信银行服务,提供转账、汇款、账户查询传统金融服务。当然,微信银行也暴露出不少问题,潜在的信息安全风险,也在不断增加。

Soul Htite认为,移动金融的角色是帮助商业银行进行转型。首先,要保证银行可以利用互联网金融来提升他们的容量和能量,可能翻两倍、三倍;其次,和银行形成紧密合作,帮助他们在3~6个月里建立起他们的互联网团队。

专注于小微金融

相对于传统银行在融资方面的“高大上”,当前移动金融更着眼于小微金融。孙雷表示,玖富的风格是“只做个人用户,不做企业,只做小不做大,只做点对点,不做多对多”,这些特色在业界也颇具名气。在玖富1840多万的注册用户中,有93%都是来自于移动端。

2013年,玖富进行了战略升级,孙雷表示“要放弃PC,专走移动端,非移动不创业。”如今,玖富已经打造出了“移动金融+”的理财产品,形成有叮当贷款、小金票等一系列的产品,玖富认为自己的业务核心在于

移动金融钱包,即玖富钱包。

孙雷认为,做移动金融,第一,第一个是移动化,由于移动和PC相比,移动更有人格化的特征,所以在营销当中玖富更注重粉丝营销。“我们学了小米。当时2013、2014年我做悟空理财的时候,我把小米的《参与感》这本书一条条对照了,最后坚定不移的走粉丝路线。最后我成功了,我们没有想到2个月我们做到了100万粉丝,这是非常快的,而且都是实名制的客户,现在已经有500万的注册用户了。”

第二,是大数据征信风控。“你出门手机、钱包、钥匙必带,如果说手机丢了你会很不自在的。因为手机有充分人格化的数据,可以做一些评估我们放弃了几百万的大额信贷,我们只做几千块、几万块的小额信贷,有限的数据给有限的额度。”

第三,用一些垂直场景进行投资。孙雷举了一个案例。“通过我们给一年的租金的授信,让租客提前交一个月的方式,和房地产中介合作。如果他违约,房地产中介立即转租。我们没有那么多的场景,场景都在生活,我们自己把自己定位核心竞争力就是

移动金融+插到各个移动场景当中,尤其是移动端当中,围绕衣食住行都会体现出来。这就是我们的生态链。”

本文同期刊载于7月20日《现代物流报》第A13版