2014年P2P行业整体井喷,问题平台暴增。近日多家报告显示,2014年全国出现提现困难或倒闭的P2P平台与2013年相比大幅增加。问题频出不仅暴露了监管的缺失,也预示了P2P行业深度洗牌期即将到来。

问题平台频频出现

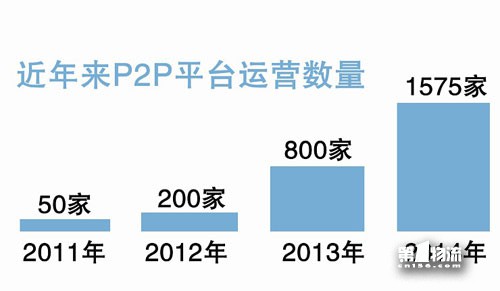

经历了2013年的井喷式发展,2014年

P2P依旧高歌猛进,成交量、平台数量等都创造了纪录。据网贷之家数据,截至去年年底,国内P2P平台运营数量已达1575家,去年一年新上线的达900家。这些平台平均注册资金约2784万元,比2013年的1357万元增长了1倍。同时,2014年网贷行业成交量以月均10.99%的速度增加,全年累计成交量高达2528亿元,是2013年的2.39倍。

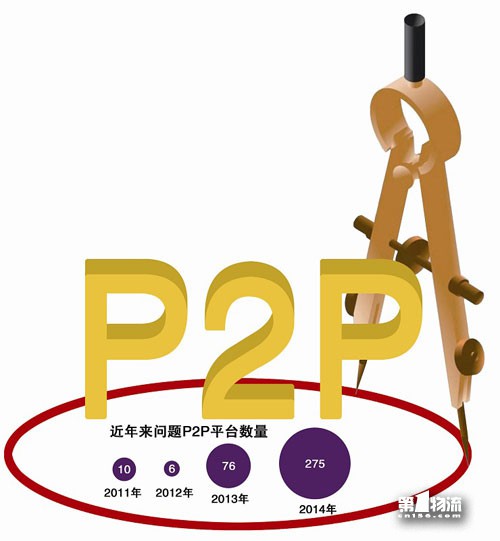

然而,2014年既是新平台上线最多的一年,同样也是问题平台出现最多的一年。数据显示,去年全年共有275家平台出现问题,问题表现为诈骗、提现困难、老板失联及网站无法打开等。尤其是12月,共92家平台发生问题。

网贷之家创始人徐红伟认为,整个

P2P网贷的平台多达上千家,还有新的平台不断上线,已经严重超出了市场的需要。2014年的倒闭潮或将持续到2015年,届时倒闭的平台会有七八成,甚至更高,然后才会形成基本稳定的格局。

“国家队”进场促行业规范化发展

去年,与其说是P2P行业跨越式发展的一年,不如说是各路资本跑马圈地的一年。国资、银行、保险、券商、基金、上市公司等纷纷布局,其目的就是借P2P平台杀入互联网金融。

平安集团旗下的陆金所被业界认为是P2P领域典型的国资背景代表。在陆金所进军P2P之后,国家开发银行的全资子公司国开金融和江苏金农公司联手打造了南京开鑫贷。

而由海淀国资投资的众信金融和陕西金融控股公司独资设立的金开贷都是“国家队”成员。

安徽省供销社旗下的德众金融和武汉京金联、楚金所以及重庆的金宝保也均为国资背景。

而花果金融则由蓝色经济区产业投资基金和首都科技集团进行战略投资,蓝基金是由国家发改委批准设立的一只国家级产业投资基金,基金总规模为300亿元,是目前中国规模最大的产业投资基金。

金融机构入场的热情也很高。银行系

P2P大致可分为自建平台和与第三方公司合建平台两类。除了招商银行自建的平台外,包商银行推出的“小马bank”以及民生电商和华夏银行等也都积极介入。

券商和基金亦频频发力。广发证券旗下广发信德对投哪网注资近亿元,持股比例超过30%;方正证券联合顺网科技搭建P2P平台,中信基金成立类P2P平台“中腾信”。除此之外,大批A股上市公司也纷纷参与其中。不仅如此,京东、阿里、搜狐等互联网大佬也不甘人后。业内认为,“国家队”的入场既是P2P行业发展成熟的标志,又能促进行业向规范方向发展。

“大洗牌”将确立行业新格局

一边是坏账、跑路不断,一边是融资、上线不停。随着近期股市的向好,资金端的压力预期更加沉重,2015年很可能成为P2P行业发展的一个重要节点。有业内人士认为,2015年P2P行业将迎来其诞生以来最大的一次外部影响,深度洗牌一触即发,品牌好的会继续高歌猛进,违规操作及经营不善的平台会退出市场,大洗牌的背后很可能是新格局的确立。

也有业内人士认为,“2015年,P2P网贷江湖将从2013年及以前的百花齐放、百家争鸣和2014年的春秋初期,快速地进入春秋中期。2015年将成为P2P网贷行业发展历史的重要分水岭。截至2014年年底的不到100万的投资人,在2015年可能快速增长到300万、500万,甚至更高。因此,2015年,或许将真正打响P2P网贷平台的营销大战,

P2P网贷,很值得期待。”

互联网金融监管元年到来

对于问题平台的频频出现以及行业的疯速增长,如何监管互联网金融行业,一直是业内争论的话题,也日益受到金融界、产业界及监管层的重视。业内人士预期,2015年将是互联网金融监管的元年,相关政策有望陆续出台。

中国支付清算协会副秘书长王素珍说,互联网金融业务如何监管一直是业界最为关心的问题,国家对互联网金融监管的总体原则是鼓励创新、防范风险、趋利避害、健康发展。

王素珍呼吁,互联网金融从业者在相关政策出台前务必守住底线。“2014年互联网金融监管留下的悬念,在2015年一定会得到一个明确的答案,2015年可以说将是真正的互联网金融监管元年。”

对于互联网金融的风险和监管,中央财经大学教授、互联网金融千人会创始会长黄震表示,互联网金融是双重风险的叠加,一方面是传统金融的金融属性风险,另一方面互联网的风险,两者产生叠加风险,此外可能还会伴生一些其他风险。

在黄震看来,经过3年的发展,互联网金融将在2015年会出现一个窗口期,因为一些风险暴露了,一些社会性特点显现了,一些事情得到验证,在这种情况下政策就会相应出台。

对此,黄震建议先通过行业自律和基层探路的方式,给互联网金融找到发展空间;通过底线监管的要求,使相关企业守住法律底线和风险底线。