12月3日,由中国金融认证中心(以下简称CFCA)举办的“第十届中国电子银行年会暨中国移动金融发展论坛”在北京举行。会上发布了《2014中国电子银行调查报告》和《互联网金融研究报告》。

其中,《2014中国电子银行调查报告》指出,中国电子银行业务连续五年呈增长趋势,2014年个人电子银行用户比例为43.1%,同比增长7.2%。

人民银行科技司司长王永红认为,2015年将成为移动

金融的普及年,移动金融正在重构电子银行的发展格局。

2015年移动金融势头强劲

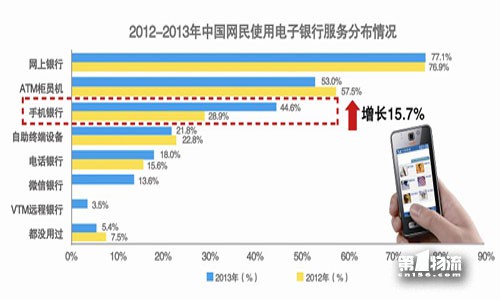

CFCA发布的《2014中国电子银行调查报告》显示:截至2014年6月,中国手机网民规模达到5.27亿,手机上网比例为83.4%,首次超越PC上网比例80.9%,手机成为第一大上网终端。

根据CFCA发布的调查报告,2014年移动

金融势头发展迅猛,移动支付用户比例成倍增长,尤其是远程支付,远程支付2013年的用户比例为13.3%,2014年达到37.8%。人民银行支付结算司副司长樊爽文表示,移动支付是移动金融的核心内容之一,也是互联网金融面临的下一个、时间不会太长的蓝海。

报告预测,2015年个人手机银行将出现爆发式增长,用户比例将达24%,超过4成的用户通过手机银行购买理财产品。

CFCA调查报告显示,2014年近场支付快速发展。移动支付用户比例成倍上涨,逾五成月支付额300~1000元。此外,近场支付习惯渐养成,月均百元,大多支付5次以内,NFC近场支付2013年的用户比例为3.6%,2014年达到8.5%。

在转账汇款方面,第三方支付对网上银行具有明显的替代作用。网上银行占有率由2013年的44%下降到2014年的31%,取而代之的是第三方支付的占有率由10%上升到21%。

虽然移动远程支付发展迅速,但报告显示,受手机终端与卡片更换限制,近场支付虽然成倍增长、概念普及度高,但未达到质的突破,应用推广仍尚待时日。

王永红表示,2015年人民银行一方面加快发卡进度,拓展

金融IC卡的应用场景;另一方面将金融IC卡信息嵌入手机,把手机转变为移动式金融IC卡,以手机为载体发展支付、信用查询、信贷等各种应用。

CFCA副总经理王梅表示,移动支付势不可挡,远程近场均成倍增,银行在便捷体验上的创新深得人心。她预测手机银行业务将迎来爆发式增长,移动金融或将成为未来的主流,CFCA会继续做好移动金融领域的“安全守护神”。

微信银行关注率超七成

“微信银行”是指通过微信端口接入手机银行模式的一种新兴银行业务。

作为服务渠道的移动端延伸,微信银行在分流存量客户服务方面有积极的贡献。CFCA调查报告表明,近三成微信用户使用微信银行,作为服务渠道的移动端延伸,微信银行在分流存量客户服务方面有积极的贡献。

作为用户信息获取和产品服务体验的重要入口,银行在微信银行上的社会化营销,在为银行用户信息获取方面,渠道优势进一步凸显。

现今,社会化媒体已成为用户“获知-参与-选择-反馈-影响”链条的重要载体和媒介。本次调查也单独开设了该项目进行调查调查表明,分别有24.8%和17.5%的用户认为,微信银行社会化营销是银行“创新”和“积极”的体现。另外,“转变”和“突破”也成为用户对微信银行的关键词。

银行系P2P理财受追捧

CFCA发布的《互联网

金融研究报告》显示网民对P2P的知晓率超过五成,P2P网络贷款已经深入人心。

报告指出,投资者选择P2P平台最看重三大因素,分别是“项目本身(如收益、期限、数量等)”、“风控机制(担保、风险准备金代偿等)”、“平台背景或核心团队背景”等,其中“风控机制”一项占调查样本比例的40.1%。

但目前P2P行业进入门槛低,运营模式混乱,风控机制参差不齐,平台倒闭潮迭起,行业乱象丛生。

而银行系进入P2P网贷领域增强了消费者对于银行品牌形象“创新”、“亲民”的印象,借助强大的银行品牌背书也快速提高其P2P平台在投资者中的认知认可度。在当前国内征信体系尚不健全的情况,由于银行的风控体系较为成熟,投资者在这方面对银行系P2P有着较强的信任感。目前已有包括国开行、平安银行、招商银行等数十家银行投资或参股P2P平台。

CFCA发布的《互联网

金融研究报告》预测监管政策的出台将加速行业洗牌,部分平台品牌化与虹吸效应将呈现。

O2O将成未来银行主营手段

《中国电子银行调查报告》指出,2014年直销银行渐热,其机构少、成本低、人员精的特点日益受到业内关注,专业、线上、直销的投资理财管理形象在一定程度上也获得了用户的认同。

清华大学五道口金融学院常务副院长廖理认为,互联网银行一般是指直销银行,“互联网银行是利率市场化和互联网技术发展的产物”。

CFCA调查报告对用户使用直销银行的原因进行研究,八成用户对直销银行表示满意,54.2%的实际用户因为方便而使用直销银行。而“支持他行的银行卡购买本行产品”的特点对直销银行的潜在用户吸引力度最大,还有22.4%用户表明会首选直销银行购买理财产品。

直销银行在票据类理财产品上的优势或将在今后表现得更加明显。互联网创新

金融产品认知方面,调查对象对于互联网票据类理财产品的认知率最高,达到65.6%。CFCA调查报告指出,直销银行初步被银行最终用户视为投资理财的扩展渠道,但如何与银行自有优势结合丰富产品种类将成为未来一段时间内竞争的关键。

2014年,银行纷纷着手建立自己的电商平台。对于银行系电商,调查显示,逾一半用户看好其前景,目前已经有10家银行成立了网上商城。银行系电商突出的优势在于信用卡积分粘性和网购资金支付安全。45.4%的用户认为银行系电商最大的优势是拥有最安全的支付平台;其次是信用卡积分可以“内部消耗”,占30.9%,第三是产品质量有保证,占30.3%。

谈到互联网银行发展的展望时,廖理表示,传统银行和互联网银行并存之下,将出现利率市场化下的存款利率竞争,各类费用有望被大大降低乃至取消;此外,信贷资产将更加专业化;O2O将成为未来银行主要的运营手段之一。他认为,可能的混业经营或将带来更多的发展机会。