在全国加速重塑产业链安全格局的背景下,南京以“4266”产业体系为引擎,打造出新能源汽车、生物医药、集成电路等六大千亿级产业集群,2022 年全市规上工业企业营业收入突破 9 000 亿元,占比超过 55%。与此同时,南京亦被寄望成为“长三角供应链核心枢纽城市”,通过“物流枢纽 + 供应链平台”实现产业协同、成本压降与效率跃升。

但当宏观数字的光环褪去,问题随之浮现:产业集群真的“强链”了吗?物流枢纽的交通优势能否转化为供应链竞争力?供应链平台究竟在赋能企业,还是成为新的“信息孤岛”?

《掌链》本期《供应链集群》深入剖析南京“集群—枢纽—平台”三重布局的现实困境与制度逻辑:当政策的理想与企业的现实发生错位,如何让供应链真正成为城市竞争力的筋骨?

1.1 “4266”产业体系下的集群定位

南京市明确提出构建“4266”产业体系:即“4 大支柱产业、2 个国家级集群、6 大新兴产业、6 大未来产业”。在这里,所谓“六大新兴产业”包括新能源汽车、智能制造装备、生物医药、新型材料、集成电路、航空航天等。

从供应链视角看,六大产业集群意图通过规模化、集中化的产业生态布局,推进上游关键零部件、设计研发、中游制造、下游配套服务上下游一体化。但问题在于:“集群”在规模上、链条深度上是否真正达成“强链”而不仅是“聚集”?

1.2 集群强链现实:营收与占比数据分析

根据统计,南京六大产业在2022年营业收入近 9 000 亿元,占全市规上工业企业营业收入比重达 55%。这一数字看似亮眼,但进一步观察却发现:在很多中小微企业中,仍处于产业链中低端环节,附加值不高。以江苏省其他城市为例,“六大产业集群中高新技术企业共 1 342 家,高新产值占工业产值比例为 55.6%。”但技术创新投入、品牌自主化程度仍低。对于南京而言,这意味着“六大产业集群”标签已贴上,但真正的“链主 + 带动”能力仍欠缺。

1.3 以供应链视角审视:链条长度与链条厚度缺失

从供应链构建来看,“链条长度”指从原材料采购、零部件制造、整机/整件组装、配套服务、下游流通的完整流转;“链条厚度”指关键环节自主可控能力、核心技术深度、品牌价值溢出能力。南京在政策文件中强调“集群强链”策略,但实地访谈中,不少中小企业反映仍为大厂配套代工、缺少自主品牌与技术突破。比如,某生物医药配套企业负责人表示:“我们做大厂辅料的代工,利润空间挤压严重,上下游价差小,‘强链’说得响,自己能否成为‘小 链 大 链’中的重要一环却未必。” 此类访谈反映:集群规模增长与链条厚度提升并不同步。这表明南京的六大产业集群虽已“有名有量”,但从“量”向“质”转型、从“聚集”向“强链”突破,还有明显短板。

二、产业集群与物流枢纽

2.1 枢纽经济背景:政策推动与实际路径

南京市出台的《“十四五”枢纽经济和现代物流发展规划》指出,依托国家物流枢纽,打造区域供应链组织中心,深化产业上下游、区域经济分工合作。文件强调“枢纽+平台”建设,线上线下融合、共同配送、云仓储、众包物流等共享业务发展。具体来看,文件明确“加快推动虚拟组织枢纽与实体交通枢纽线上线下融合”。总的来说,政策描绘宏大蓝图,但基础物流设施、配套服务、区域协作机制是否已能支撑“产业集群+物流枢纽”协同发展,则值得拷问。

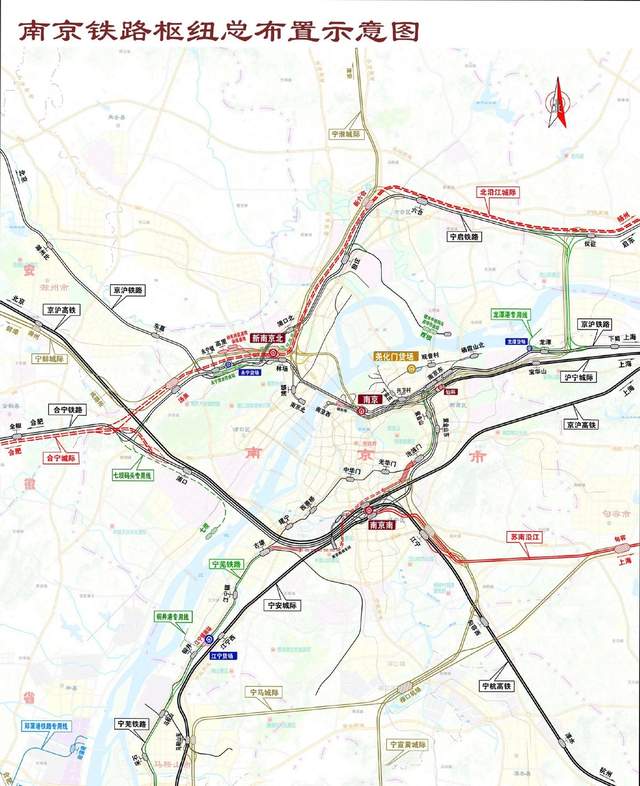

2.2 交通枢纽与供应链效率提升的双刃剑

在交通物流方面,南京拥有诸如 南京铁路枢纽 (位于京沪通道、长江沿线)等优势。根据“十四五”规划,到 2027 年,全市社会物流总费用与 GDP 比率力争下降至 12.6%。

该目标显示南京在提升物流效率、压缩供应链成本方面的雄心。但实际中,交通枢纽优势是否能转化为产业集群强链的支撑?物流枢纽更多是“被动”承载货物流转,而非主动构建“产业–供应链–物流–服务”一体化生态。换言之,交通优势不能自动转化为产业链中上游突破、核心配套能力提升。其实,仍有地方承载物流职能多于引领产业职能。

2.3 枢纽平台构建:服务体系尚待加强

政策中提出“构建 ‘枢纽+’公共服务平台”,包括物流线上线下融合、供应链金融、价格预测、风险预警等增值服务。在南京,已有“优势产业链高端发展63个”专题推进,文件指出“助力产业链上下游中小微企业获得便捷高效的金融服务”。

虽是积极信号,但批判地看:这些服务是否全面覆盖、是否真正向中下游中小企业倾斜?在访谈中,不少中小企业反映“融资门槛仍高”“供应链平台服务口径窄”“合作对接不畅”,说明平台构建在“说得出”与“用得上”之间还有落差。简言之,从“物流枢纽”向“供应链集成枢纽”转型,平台服务尚处在“布局”阶段,而非“运转成熟”阶段。

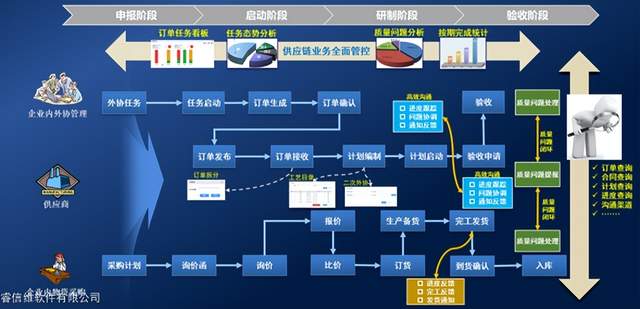

3.1 平台型供应链:从概念到现实的鸿沟

在南京的政策叙事中,“供应链平台”成为关键词:如打造“线上线下融合”、“平台 + 服务”模式。但在聚合制造业、服务业、物流、金融、技术为一体的供应链平台现实中,仍可以看到若干问题:首先,平台建设往往聚焦“平台”本身,而忽视平台依附的产业生态、上下游企业协作机制的培育;其次,平台服务更多偏向大型企业或龙头企业,而中小型供货商、配套商获得的平台赋能少。访谈中一位零部件中小企业负责人坦言:“我们听说有供应链金融平台、也被推荐上后台系统,但申请额度低、审核慢、实际使用感受差。”这一情况说明平台构建在实际赋能效果方面亟待强化。

3.2 供应链金融与服务配套的实际挑战

政策文件指出:推动市场预测、价格分析、风险预警等大数据信息服务,同时发展供应链金融。在南京已有“数字生活品质提升”“大数据、供应链金融模式”案例。

虽然案例亮点不少,但整体来看:①中小微企业参与平台金融服务的门槛仍高、融资成本仍显偏高;②供应链平台服务的“深度”尚浅,很多平台停留于信息通达或服务展示,而非深度嵌入产业链上下游协作、共赢分配机制;③服务普惠性不够,偏向传统优势产业和集群中已具规模的企业,而非真正覆盖配套中小企业。这导致“供应链平台”建设成为“高大上”政策语言,但在基层企业场景中仍存脱节。

3.3 平台建设中的制度逻辑:是“强链”还是“维稳”?

从制度逻辑来看,供应链平台建设具有两重使命:一方面是推动产业链从“弱项补强”向“关键突破”升级,即真正实现“强链”;另一方面是维系现有产业集群稳定运转、防范供应链断裂风险。在南京,多项政策强调降本增效、链条延伸、产业协同。但批判视角可以指出:很多政策更多体现“保链”“稳链”逻辑,而非“建链”“强链”突破逻辑。例如,物流成本降低、平台建设规模化虽好,但若核心零部件、关键一体化配套仍依赖外部进口或外省供给,“强链”仍为空谈。对于供应链平台而言,如何从“服务已有”向“培育未来”转变,仍是关键挑战。

未来,建议在政策落地、机制设计、资源倾斜、评估机制方面加强:如优先支持集群中的中小微配套企业、建立“链主+配套”联合突破机制、推动物流枢纽与产业园区、制造生态圈深度融合、供应链平台真正成为“产业链生态集成器”而不仅是“信息中枢”。唯有如此,南京的产业集群才可能从“量的扩张”迈向“质的提升”,从“物流枢纽 + 平台”迈向“供应链生态 + 价值链重塑”。

(编辑雪晴)