在全球供应链重构、地缘政治紧张、产业互联网浪潮交织的当下,粤港澳大湾区已经成为中国迈向产业链中高端的重要战略区域。

《掌链》第22期《链长制观察》从产业集群、服务平台/产业互联网、枢纽城市互补三大维度出发,以真实数据、最新政策、访谈观察为基础,理性看待大湾区在供应链协同中的突破与瓶颈,试图回答:协同真的如想象中那样“无缝”吗?深度协同背后又有哪些结构性、制度性隐忧?

1. “规模 + 结构”格局初成,但协同链条仍待完善

近年来,粤港澳大湾区(以下简称“大湾区”)已形成以电子信息、汽车制造、家电装备、绿色石化、新材料为主的万亿元级产业集群。《大湾区发展规划纲要》明确将“推动粤港澳物流合作发展,大力发展第三方物流和冷链物流,提高供应链管理水平,建设国际物流枢纽”。

2024 年5 月刊《制造业集群篇》报告指出,大湾区在制造业集群培育上走在前列,电子信息、电气机械、汽车制造业占据“半壁江山”。

广东省高质量发展大会上,广东省长王伟中指出:“希望港澳方面进一步深化与广东的产业链供应链协同合作,积极参与横琴、前海、南沙、河套等重大平台建设,合力提升大湾区创新能力和辐射带动力。”

尽管规模优势明显,但从供应链集群协同视角来看,仍存在“上游零配件与下游整机、地域间协作机制弱”的问题。一家家电制造企业负责人在访谈中提及:“我们每日与深圳、东莞、珠海零配件企业对接,但因为跨市流程、数据标准、物流节点不同,还要多次确认、甚至重复申报。”因此,规模扩张已成,但从“群聚”向“协同”转变尚需制度、机制和链条层面的深化。

2.制造与服务融合趋势显著,但融合深度不足

大湾区产业格局中,制造业基础雄厚,服务业亦具优势。官方统计显示,近年大湾区第三产业占比约 66-67 %,第二产业约 32-33 %。

《粤港澳大湾区发展规划纲要》提出“构建错位发展、优势互补、协作配套的现代服务业体系”,其中“推进物流合作”“建设国际物流枢纽”也被重点强调。

然而,从实际运营来看,服务型制造、供应链金融、物流配送、数据服务等“服务”环节在制造主导区域(如珠三角)与港澳服务主导区域之间,存在脱节现象。一位港资物流平台负责人坦言:“我们在香港设立大湾区配送中心,但很多大陆制造厂家的系统还没完全接入,跨境通道虽有但流程仍多环节、耗时。”

由此可见,虽然“制造+服务”融合方向明确,但实现路径还需加强机制衔接、数据互通以及服务端能力建设。

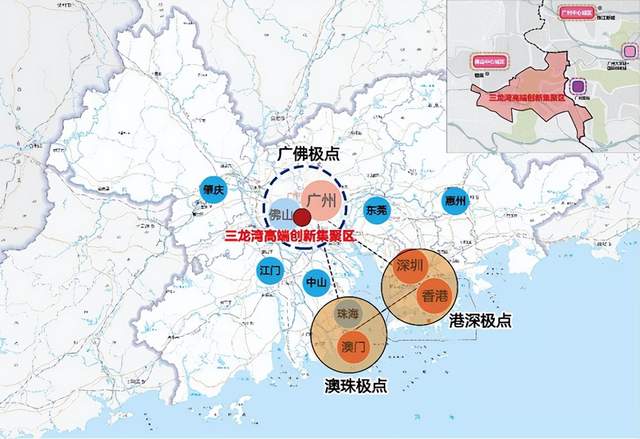

3.枢纽城市错位发展与协作潜能:优势亦可能成壁垒

在空间布局上,研究报告指出“大湾区形成了一超多强、分工协同的产业空间格局。以深圳为核心,佛山、东莞、广州多点支撑”。

同时,地方政策也提出“支持粤东粤西粤北地区结合资源禀赋和功能定位,加强与大湾区的产业链供应链协同合作,形成紧密衔接、互为支撑的产业分工”。

不过,从批判式视角来看,“错位发展”若停留在口号层面而缺少协作机制,则可能造成各城市“各自为政”。一位城市规划研究员指出:“在区域层面,感受到的是‘我市优先’逻辑,跨市共建平台、共享链条反而较少提及。”

要发挥枢纽城市的辐射与带动作用,关键在于:枢纽城市不仅要强,还要带动节点城市、共享资源,实现“枢纽-节点”之间真正的互补,而非“枢纽输出、节点被动”结构。

1.平台经济与服务型制造:落地中隐忧仍存

近年来,大湾区把平台型服务与服务型制造作为产业升级路径之一。《广东省建设现代化产业体系 2025 纲要》提出:“加快珠三角地区产业高端化发展… 加强与粤港澳大湾区的产业链供应链协同合作。”

在实践层面,深圳市政府印发《综合性智慧物流园重点产业项目遴选方案》,将“供应链增值服务”“现代物流+电子数据交换”等纳入鼓励类产业。

尽管政策落地加快,但访谈中反映的平台运营仍存在“头部企业主导、小微企业进入难”“服务标准不统一”“平台接口与数据标准分散”等问题。一位产业互联网服务商表示:“我们在珠三角建设共享制造平台,但若要覆盖港澳、跨市域,需要调接口、协调政策、通审批,比技术本身耗时得多。”

因此,平台虽有发展势头,但要从“上线”转向“运转”“效益”仍面临制度、技术、治理等多维挑战。

2.产业互联网与数字化:推进迅速,链条重塑尚缓

数据显示,截至 2025 年前三季度,大湾区上市公司研发费用总额达到 2373.17 亿元,同比增长 9.69 %,占全部 A 股公司研发费用的 20.69%。

同时,研究指出“大湾区产业链供应链合作衔接、协同创新效能和人才医疗服务合作三个方面,面临着机制衔接、链条融合、治理完善的挑战”。

从技术导入来看,已有“数字湾区”建设方案出台,包括“跨境通办”“数据互认”机制。但从供应链协同角度来看,尚未形成“数据标准统一”“实时协作”“跨域链条扁平化”的实质性变革。一份标准规则研究报告指出,供应链领域标准规则、制度机制的衔接仍待完善。

换言之,产业互联网提供了平台和工具,但更深层次的“链条重构”“制度适配”“协作机制”还在发展中。

3.服务平台与制度机制:跨区域协同制约明显

从政策角度,《大湾区发展规划纲要》强调“推进粤港澳物流合作发展建设国际物流枢纽”。

在实际执行中,地市纷纷推出物流、冷链、跨境结算、智能仓储等项目,以期支撑供应链服务平台体系化发展。

但在具体机制层面,存在以下制约:跨境金融结算机制不完善、跨市审批流程繁杂、数据互通标准缺乏,全国性统一标准尚未完全落实。一位港澳服务平台负责人指出:“我们在香港做物流平台,希望支持大陆制造厂商,但发现很多厂商不愿意数据共享、也不愿意为了一个平台改变内部流程。”

服务平台建设若仅停留于“建设项目”“系统上线”,而缺少制度配套、治理规则、信任机制共享,则容易形成“平台齐备、链条依旧割裂”的局面。未来应重点推动标准统一、流程简化、跨域互认,而不是盲目平台扩张。

1.枢纽城市定位:资源集中之下的“虹吸”隐忧

在大湾区框架中,诸如 深圳市、广州市、佛山市 等城市被定位为核心枢纽。2025 年上半年,深圳GDP达 18 322.26 亿元,广州为 15 080.99 亿元。

枢纽城市具备:产业基础、人才聚集、交通物流枢纽、服务平台辐射能力强。但与此同时,“资源进一步向枢纽集中”“周边节点城市被动承接”可能产生“被动对接”“二级位置劣势”问题。节点城市虽具备制造、承接转移功能,但在决策权、平台建设、服务能力方面往往弱于枢纽。

总的来看,枢纽城市如果只是“强上加强”“独自提升”,而不主动与周边形成“双赢”机制,那互补合作将难以转化为真正意义上的协同共赢。

2.城市间合作机制:政策多、制度少,操作难度高

大湾区内多项“通”“一票通”“一卡通”等政策推出。 多地政府也明确支持跨市、跨域协作机制,如广东省提出“建立健全大湾区产业发展常态化对接合作机制”。

但在实践中,合作仍遭遇制度障碍:物流跨市多式联运最后一公里环节耗时高、城市间审批流程差异、数据标准未统一。一家物流服务商在江门-广州跨市配送时指出:“虽然轨道交通、港口吞吐量很大,但从江门到广州的跨市多式联运,手续、时效并没有预期那么顺畅。”

因此,合作机制若只停留在“规划 、框架”层面,而无操作细化、制度保障、流程统一,将导致“政策先进”“落地缓慢”的矛盾。

3.协同风险与未来路径:高声宣示下的隐形挑战

在全球产业链重构与地缘政治紧张背景下,大湾区被赋予“供应链枢纽”“高质量发展示范区”的战略定位。

同时,学术研究指出,大湾区在产业链供应链合作衔接、协同创新效能方面“仍面临机制衔接弱、链条融合慢、治理机制完善滞后”等挑战。风险包括:(1)多城市、多平台可能出现“同质化竞争”,资源重复配置。(2)枢纽企业主导平台建设,可能形成议价不平等、节点企业弱化。(3)中小微企业、承接城市的数字化、服务化能力弱,在供应链中仍处于被动位置。

未来可从以下几个方面重点突破:(1)强化制度型融合:推进跨市、跨域的数据标准统一、审批流程互认、财税机制协同。(2)推动平台共建而非孤立建设:枢纽城市、节点城市、服务平台、承接企业应构建“共建-共享-共赢”的生态。(3)提升中小承接城市和企业能力:数字化、服务化、国际化能力提升不可忽视。(4)从“规模”关注转向“效率”“协同”“链条通畅”评价:如“跨市物流时效”“数据实时共享率”“供应链断点次数”应成为考量指标。

如此,才能避免“大湾区供应链协同”成为“口号化”“项目化”而非“链条化”“生态化”。

掌链专栏:《链长制观察》

《链长制观察》是掌链总结各省/市/州及县/区等负责人,积极推进供应链创新发展的探索,为读者了解“链长制”,为行业推进“链长制”提供参考。

编辑:雪晴