12月7日,日本敦促美国给予右翼首相高市早苗更多公开支持。日本认为美国的支持力度不足。据知情人士透露,日本驻华盛顿大使山田茂夫已要求特朗普政府加大对东京的公开支持力度。

12月8日,日本内阁府发布二次统计报告,将今年第三季度日本实际国内生产总值(GDP)修正为环比萎缩0.6%,按年率计算降幅扩大至2.3%,这一降幅超市场预测的平均值2.0%。 在11月发布的初步统计结果中,三季度日本实际GDP环比萎缩0.4%,按年率计算下降1.8%。这是日本经济自2024年第一季度以来,时隔六个季度再次陷入萎缩。

1. 日本“右翼政策”与对华战略转向

2025 年 11 月初,日本首相高市早苗在预算委员会中称,如果中国对台湾省动武可能构成日本“存亡危机态” — 表示日本可能动用自卫队参与所谓“台海危机”。这一言论迅速引发两国外交冲突,并导致中国对日水产品进口的报复性暂停。

(日本首相高士早苗 来源:金融时报)

此种公共表态的变化,代表日本在安全与对华关系上正在走“政治强硬 + 构建联盟对抗中国”的路线。对于产业与供应链而言,这种战略姿态无异于“为可能的脱钩政策预做准备”。

日本近期在产业政策、出口管制、以及外资/技术合作审批上的收紧,正逐步体现其“经济安全 + 产业自主”战略。比如,日本政府对某些关键技术和产品的出口管制提案,引起中国商务部反弹,指出这会严重破坏中日之间正常贸易与供应链稳定。

因此,从制度与政策层面看,中日之间的供应链合作,已经不仅仅是经济互利的问题,而成为地缘与国家安全博弈的一部分。

2. 由产业政策驱动的脱钩意图

日本政府在中美贸易战背景下推动“经济安全”战略,试图减少对中国技术和高端材料的依赖,转而将关键产业链迁移至美国、东南亚和印度等地。

具体而言,日本正在加速将半导体制造和高科技产业链移出中国,以规避潜在的政治风险。例如,2025年11月,日本电子元件制造商TDK宣布计划将部分生产线从中国转移到东南亚和印度。此举不仅是出于成本考量,也是为了减轻可能的政策不确定性和地缘政治风险 。

日本国内产业结构调整与战略新兴产业布局也为供应链重构提供了制度基础。2025 年 11 月,日本民间最新对经济前景的调研显示,制造业——尤其是电子、汽车等领域——的信心指数达近四年最高。 与此同时,日本财政与产业政策支持新技术(如半导体、量子计算、AI 等高附加值产业),并倾向于构建“国内 + 盟友国家 + 可靠伙伴国”的供应链体系,以减少对中国单一来源的依赖。

这显示日本不仅在政治上倾向对华强硬,而且在产业战略层面有意将关键供应链“脱钩”中国、重建可信任网络。对于中国而言,这意味着传统依赖日本技术与零部件、出口日本市场的供应链,将面临战略性风险。

1. 向东盟和东南亚转移

根据2025年12月的报道,日本在东南亚的投资持续增加,尤其是在电子元器件和汽车零部件等制造业领域。东南亚国家如越南、泰国和印度尼西亚因劳动力成本低、政策稳定以及与中国的地理接近,成为日本企业的重要生产基地。例如,日本电子制造商Murata已决定在印度尼西亚设立新厂,生产智能手机和消费电子产品所需的高端电子元件 。

日本公司近年来明显加速将生产基地从中国迁出,投向东南亚国家。根据 2024 年 12 月统计,在华的日企数量从 2012 年的 14,394 家下降到 2023 年的 13,034 家。

(日本汽车的中国供应商 来源:华盛顿时报)

将生产转移到东盟国家的重要原因包括:中国经济增速放缓、劳动力及运营成本上升、不确定的监管环境,以及对中国市场前景的不乐观预期。

而在考虑到出口目的地多为欧美或全球市场,为了规避对中国出口可能的关税与监管风险,东盟国家(如越南、泰国、马来西亚、印尼等)成为自然选择。这样的从中国到东南亚的转移,一方面保留了地理上的区域优势(离日本较近、物流方便、供应链网络可较快重建);另一方面也借助东盟劳动力成本、地区稳定性和政策优惠,实现对日本制造业供应链的多元化配置。

此外,某些研究指出,尽管全球供应链在“去中国化”趋势下流动,但不少流向东盟的新供应链仍深度嵌入中国的中间产品网络(从中国产中间品到东盟组装 / 加工再出口欧美 / 日本)。换言之,中国依然在全球供应链中扮演重要“上游”“中间品”供应者的角色,只是下游加工和组装环节正在分散化。

2. 转向印度:汽车与电动车产业链的新基地

2025 年 11 月,一项引人注目的趋势是:日本主要汽车制造商Toyota、Honda、Suzuki 正加快将生产和出口基地转移到印度。 具体来看:Toyota 和 Suzuki 已宣布数十亿美元投资,在印度扩大产能;而 Honda 计划从 2027 年起,将印度作为其电动车(EV)生产与出口基地。

(日本零部件厂在印度 来源:华盛顿时报)

印度在劳动力成本、政策激励以及对中国电动车企业相对“低竞争性”的优势,使其成为日本车企脱离中国市场、重建全球汽车供应链的重要目标国。

这对于中国既是竞争的信号,也意味着原本依赖中国零部件、原材料、以及出口中国市场的日企供应链正在重组。对中国供应链而言,可能意味着这些领域的订单萎缩、市场失去。

3. 对美国及盟友经济圈的战略对接:供应链重回“信任圈”

除了东盟、印度,日本企业也在更多“可信任经济圈”——尤其是与美国关系紧密的国家——重新布局生产与供应链。最新资料显示:日本国有融资机构Japan Bank for International Cooperation (JBIC) 已将融资重点转向“经济安全”相关项目,尤其在半导体、关键矿产、能源等领域,优先支持在美国等先进经济体的供应链建设。

这一转变表明,日本不再将“中国 + 全球”作为核心供应链基础,而更倾向于结合美国为首的“战略伙伴经济圈”。这对中国供应链构成结构性挑战——尤其是高技术、敏感产业链(半导体、核心零部件、战略材料等)领域。

1. 日本对华出口与供应链依赖明显下降

一项最近研究指出,自从RCEP生效(2022 年起)后,日本对中国的出口尤其在半导体/电子产业链领域出现连续下滑,而与此同时,韩国 等国对中国的出口则有所增长。研究者将这种现象归因于日本供应链战略定位变化,以及对敏感技术和高附加值产品出口管制的加强。

(中日贸易2024 来源:日本商务部)

这意味着,中国曾作为日本供应链重要一环的作用正在被削弱——至少在高端、敏感、技术密集型领域,日本不再像过去那样依赖中国作为出口或合作基地。

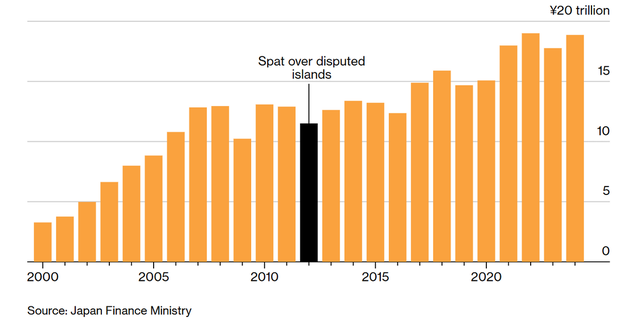

与此同时,从实地数据看,在华日企数量的减少,也佐证了这一趋势:从 2012 年约 14,394 家减少到 2023 年约 13,034 家。此外,《2025年中日外交风波》之后,中国对日水产品等多种进口暂停,也暴露了中日供应链与贸易关系的高度脆弱性。

中日双边贸易总额仍然庞大,2024年双方贸易总额约为3083亿美元,依然是全球最大的贸易关系之一。然而,这个贸易总额并没有呈现持续的增长,尤其是在日本自中国进口的商品中,电子设备、消费品和服装等类别的进口金额有所下降。这反映了日本企业和采购商逐步减少对中国中间品和成品的依赖,而转向其他低成本地区,如东南亚和印度等。

根据日本财务省的统计数据,2024年日本对中国的出口为18.8625万亿日元,进口为25.3055万亿日元,分别同比增长了6.2%和3.6%。这些数据表明,虽然总量有所增加,但进口的变化则反映出日本对中国的技术依赖逐渐下降。

2025年8月,日本对中国的进出口总额已经达到约1960.7亿美元,虽然数据呈现出一定的恢复态势,但与去年相比,日本的进口增长幅度减缓,尤其是在高技术领域。中国对日本的出口主要集中在中间品、原材料和电子零部件,而不再是高附加值的整机和整车产品。

相比之下,日本从中国的进口逐渐转向原材料和中间品,显示出日本企业在供应链上的战略调整,即减少对中国终端制造的依赖,而将生产和组装环节转移至其他低成本国家。

这种贸易格局的变化是由多个因素推动的。首先,日本政府推动的“经济安全”政策,特别是在半导体、芯片等高技术产业上的“脱钩”行动,促使日本减少对中国市场的依赖。其次,随着中国经济的放缓和生产成本的上升,日本企业纷纷将生产基地转移至印度、东南亚等地,以降低成本和避免政策风险。2024年,东南亚和印度成为日本企业加速转移生产的主要目的地,尤其是在汽车和电子元件领域。

2. 对中国制造业与出口链的“连带伤害”

这种转移对中国的影响并不仅仅是“丢掉一个客户”(日本),而是可能引发更大范围的供应链重组。

首先,对于那些向日本出口电子零部件、半导体材料、汽车零件、精密机械等产业链环节的中国供应商而言,将面临订单减少甚至中断 — 这是因为日本重心转移东南亚、印度与美国之后,这些供应商可能不再被纳入新的全球供应链。

其次,考虑到日本与美国等国家在“经济安全 + 产业自主 + 技术战略”上的新布局,中国在高端制造和关键材料供应链上的竞争力将被进一步挑战。即便中国仍保有全球产业链中“上游 / 中间品”供应者地位,也可能因为下游制造与整合环节转移,而失去部分附加值链条。

再者,这种趋势可能引发更广泛的区域供应链重组,促使更多国际企业对“China+1 / China+N”策略的采纳 —— 也就是减少对中国单一市场/供应链的依赖,将生产分散到包括东盟、印度、越南乃至美国。

自疫情、俄乌冲突与中美贸易紧张以来,全球供应链重组中“东盟 + 中国 +欧美三角结构”日益凸显,虽然中国出口仍然强劲,但其在全球供应链中的“功能定位”正在向“上游中间品供应 + 零部件输出”集中。

1. 中国应警惕供应链“脱钩 + 重构”的风险

当前中日供应链矛盾的核心,并非只是个别企业或行业问题,而是结构性与制度性的 — 包括政治信任下降、技术与产业政策对抗、以及地缘政治/经济安全战略。

对中国而言,即使目前多数供应链转移仍在“China + 东盟 + 第三国”的三角结构之中,也不能掉以轻心。尤其是当日本等国家对高端科技、关键材料、敏感技术的依赖降低时,中国在这些领域的市场份额与议价能力可能下降。

因此,中国相关产业与供应链参与者,应开始重估对日本(或其他政治不稳定合作国)的依赖程度,特别是在电子零部件、半导体、汽车零件、关键材料等敏感产业链环节。

2. 加强与东盟/南亚/“一带一路”国家供应链合作

与此同时,中国也可能加快与ASEAN 成员国、南亚国家、以及“一带一路”沿线国家/地区深化供应链与产业链合作:正如最近对中国-东盟战略伙伴关系的研究指出,随着中美博弈进入所谓“2.0时代”,东盟因人口年轻、成本较低、政策开放等优势,成为全球产业链重构中的受益者与重要节点。

通过加强基础设施互联互通、产业协作、以及供应链本地化建设,中国可以在新一轮供应链重构中守住其“上游 + 中间品 + 基础材料”优势,同时借助区域伙伴维持下游加工与出口能力。

3. 提高产业链韧性与自主能力,发展高端与替代供应链

面对日本等国家对关键技术出口管制与供应链脱钩,在半导体、高端制造、新能源、稀土及关键材料等敏感产业上,中国需要提高自主生产能力与产业链完整性。

此外,加快基础研究、替代材料开发、供应链多元化,就成为必要策略。通过“自主 + 多元 + 区域合作”的组合,中国才能在全球供应链重构中保持竞争力。

编辑:管一