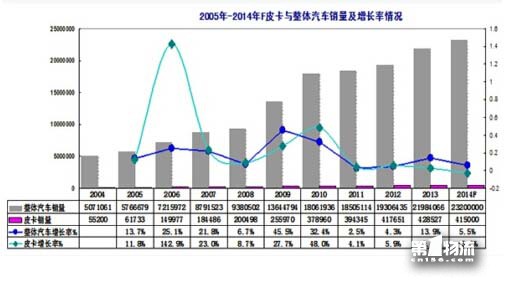

2004年,全国整体汽车市场销量共计507.1万辆,同比增长率约15.5%;同期总体

皮卡销量累计约5.52万辆,同比增长率约6.0%,皮卡比重约占整体汽车份额的1.0%左右。十年后的今年,预期全国整体汽车市场销量约2400万辆,同比增长率约6.5%。总体皮卡销量累计约41.5万辆,同比增长率约-3.5%,皮卡比重约占整体汽车份额的1.8%上下。

国产皮卡诞生于八十年代初期,至今已三十多年,但产销量还不到45万辆,仅占整体汽车市场份额的不足2个百分点,成为各车型品系最低的细分市场。国外无论是西方发达国家还是在贫穷落后的不发达国家抑或在战火纷飞硝烟弥漫的战场,皮卡一直是市场上的主销和热销产品。而在中国却截然相反,其歧视性的车管政策如印度的种姓和我国的阶级等级制度一般,从皮卡出身的第一天志起,就被打上了在城市里被限购限行的耻辱性“歧视”烙印,公务车采购没它的份、新能源汽车优惠政策又与其无缘。当下又恰逢各大城市的限购摇号政策不断漫延开来,且越演越烈,这也意味着对皮卡歧视性车管政策的开禁就更加渺茫无望并宣告永世不能“咸鱼翻身”。

试想,若中国不存在对皮卡车的歧视政策的话,那中国皮卡的年产销量约为200-300万辆也不在话下,其市场容量世界第一更毫无疑义。众所周知,皮卡车不仅符国情且合民生,非常接地气,系下层民众谋生的生产资料与劳动工具,尤其是受到在贪污腐败导致企业停产倒闭而下岗失业工人和在强征血拆下失去土地的农民的欢迎。但由于对皮卡的限行禁行歧视性车管政策的作祟,皮卡车在各大中城市也是寸步难行,举步维艰。与此同时,中国皮卡车在海外市场近年来的销量也连续下跌,许多皮卡车企的跌幅达竟达半成,虚火过后的海外市场流年不利,其形势十分严峻而不容乐观。

尽管近年来,随着消费升级和市场需求的提高,使皮卡更倾向于环保化、个性化、轿车化、家庭化方向发展,国产皮卡新品不断涌现,性价比越来越好,乘用车化装备越来越高档,有些自主

皮卡完全可以与进口车相媲美,但其平均价格却只有国外同类皮卡的半价或更低,在竞争中拥有绝对的优势,然而皮卡依旧国内被打压国外受狙击的窘境并没有丝毫的改变,并且其艰难困局愈演愈烈。

那么中国自主皮卡车的出路在何方?研究皮卡二十多年的笔者通过近年来对全国各地调研后认为:中国皮卡的出路在拥有十亿农民阶级的广大农村,唯有这个潜在且现实的巨大市场才是中国皮卡的真正出路所在。

大西南和大西北以及三、四线城市是皮卡车的最大市场,尤其是一、二线城市的城乡结合部,这里是下岗失业职工以及外来工等的集聚地,也是皮卡车的传统主销市场,但还有待进一步地开拓与挖掘,各大车企能否在商务政策上给予有倾向性地倾斜,如在营运管理费和油费上的限时限量补贴(黑车除外)。现今,三、四线中小城市及经济条件较富裕农村地区对皮卡的认同度越来越高,加之城乡一体化的建设加快以及小规模私营经济的快速发展,有利的促进了“乘客载货两相宜”的皮卡需求上升。

根据近年来笔者调研可知,在山东、江苏、安徽、河南、河北、浙江等一些沿海东部和中部地区的农村地区,过去是嫁女儿陪嫁一辆面包车至当下陪嫁一辆小轿车或皮卡车,特别是在一些丘陵山区以陪嫁皮卡车成为流行时尚,这些已经在中国汽车报每年二次举办的中国皮卡网万里行中已经有了答案。与此同时,由于城镇化的推进、大城市新型化竞争变化、土地流转以及农村人口红利的快速消失等一系列问题的突现,35岁以上的农民工回乡创业者每年都几何级的在增长,这部分人员成为皮卡市场的潜在和现实的消费者。

此外,眼下中国农村许多地区虽说是“村村通公路”了,但九成左右也只能通过乡镇一级,尤其是山区道路也只能通过摩托车和具有越野性能的皮卡车,低底盘的面包车和轿车以及高价位且不实用的SUV和MPV根本在这一地区没市场可言,只有性价比更加靠谱实用搭人载货的皮卡才能在此大行此道。再如在一些山区风景区,经简易改装以载客为主的皮卡车已经成为旅游巴士拾漏补缺的运载工具则不可缺失。

当下中国式皮卡这一道独特的风景线笔者已在许多农村地区看到拍摄到感触感悟感叹感慨到,由此下结论并武断坚信地认为:未来在对皮卡歧视性政策禁锢不可打破的情况下,中国

皮卡出路只有在中国广大的农村市场才能发展壮大!