美国总统特朗普美国时间4月2日宣布向全球贸易伙伴实施“对等关税”,对中国开出的对等关税为34%。

加上特朗普今年两次累计20%对华关税,及2017年特朗普首次担任总统对华加征10%~25%的关税,美国对部分中国商品实施的关税最高超73%,是关税大棒打得最重的国家之一。中国商务部指责美国“单边霸凌”,并表明将坚决采取反制措施维护自身权益。

美国财政部部长斯科特·贝森特4月2日晚间警告贸易伙伴,白宫新一轮关税的任何报复只会导致进一步升级。“我现在对每个国家的建议是,别报复。坐下来冷静一下,看看形势如何发展。因为如果你报复,将会造成升级;如果你不报复,那这就是最糟糕的情况了。”

翻译成中文语义更直白的话是:

“如果你们不还手,那这就是底线;如果还手,那我就再加一刀。”

(美国财政部部长接受采访时威胁 来源:CNN)

这就是只许州官放火,不许百姓点灯?

而美国自特朗普首任对华加税,及拜登时期对华加税,整体加税情况如何?

特朗普第一任期对华加税情况(2017年—2021年)

- 首次对华加征:特朗普依据“301调查”对中国商品分四轮加征关税,涵盖约3600亿美元中国商品,自2018年起加税从10%到25%不等。

- 关税平均涨幅:截至2020年,中国输美商品的平均关税从3.1%上升至19.3%。

- 重点加税领域:钢铁和铝制品分别被加征25%和10%的全球性关税,后对中国进一步施加反补贴税。

2. 拜登任期对华加税情况(2021年—2025年)

- 延续特朗普对华加税:拜登保留了特朗普时期的大部分对华加税,并针对高科技领域(如半导体、电动车)新增针对性关税,如对中国电动车加征了25%的新关税。

- 平均关税水平:整体维持在特朗普第一任期的约19.3%,部分商品关税提升。

3. 特朗普第二任期对华加税情况(2025年1月至今)

- 2025年2月:对所有中国商品加征10%关税,使平均关税从19.3%提升至29.3%。

- 2025年3月:特朗普政府再次加征10%,累计平均关税升至39.3%。

- 2025年4月2日:对所有中国商品加税34%,则总平均关税可能达到约73.3%。

4. 自2017年以来美国对华总体累计关税

- 名义累计加征:若以叠加方式计算,特朗普和拜登政府累计加征的关税总和超过73.3%(首任任期平均加税19.3% + 拜登新增部分关税 + 特朗普第二任期54%)。

总体看:截至2025年4月3日,美国对华加征的名义平均关税累计约73.3%,但不同商品的税率可能差异较大,如对中国钢铝产品加税更高,对部分中国消费品可能稍低。而且实际执行中还存在豁免或转口规避,部分商品实际税率低于名义水平。但无论如何,对华加税政策都将推高美国消费者价格,加剧美国对华供应链脱钩。

美国近期推出的“对等关税”政策,被批评为草率且不合理。4月2日,美国总统特朗普援引《国际紧急经济权力法》(IEEPA),宣布对全球进口商品一律加征10%的“最低基准关税”,并对部分经济体征收更高的关税。例如,美国对中国商品加征的关税总幅度达到34%,对欧盟20%,对越南高达46%,对印度26%等。

(特朗普宣布新关税 来源:BBC)

(特朗普宣布新关税 来源:BBC)

美国声称此举是为了实现关税“对等”,即“你对我征多少税,我就对你征多少税”。为此,特朗普政府甚至将其他国家征收的增值税也视为变相关税,认为比如德国对进口商品征收19%增值税,而美国仅征收约10%的消费税,这对美国不公平。

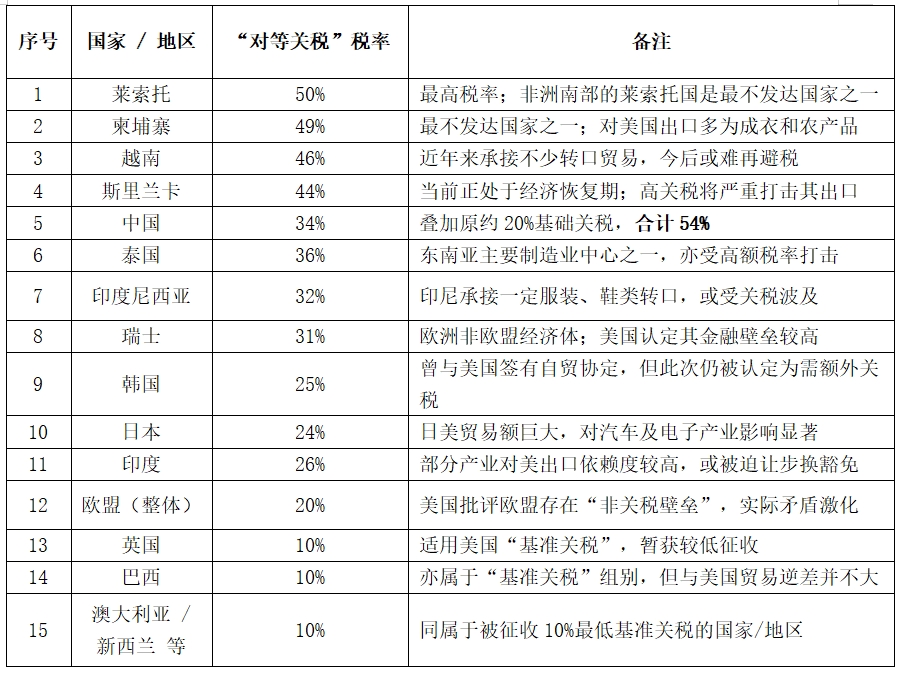

仔细看看对等关税各国的税率表值得注意,第一,对中国的对等关税是34%,叠加特朗普自2025年上任以来两次加税合计20%,总计已达54%。若再加上2017年以来美国对华加税,累计平均关税达73.3%。NBC的记者宣称他跟白宫发言人发了短信,确认了这个税率,基本上等于两边就不用做生意了。

第二,美国对非洲莱索托王国的对等关税高达50%,排在第一名。为什么莱索托、斐济、波黑这样的弹丸小国也在名单上?美国对等关税的计算方法是根据2024年美国和这个国家的进出口贸易额算出来的,公式是美国进口金额减去出口金额,差值再除以进口金额,然后再除以2,如果这个数字比10%高,就采用这个数字作为对等关税,如果比10%低,对等关税就是10%。

比如说中美贸易2024年美国从中国进口额是5346亿美元,向中国出口是1636亿用5346减去1636,然后再除以5346,得到的数字是68%,再除以2就是34%,也就是所谓对华的对等关税。再说日美贸易,2024年美国从日本进口1405亿美元,出口到日本是715亿美元代入公式,得到这个数字是24%。

再比如说英美贸易,2024年美国从英国进口是604亿英镑,出口给英国是579亿英镑,代入公式得到的数字是2%,于是英国关税是10%。

做这种影响全球贸易的重大决策,完全不考虑商品类型,不考虑供应链依赖程度,不考虑政治同盟关系,在Excel表里边敲入这个公式,前后用不了10分钟就收工了,就这么草率吗?

说明:

l上述数字为美国政府在4月2日公布的“对等关税”税率。

l中国的“34%”是此次额外加征部分;由于中美贸易战早期已分别加征10%+10%,故实质总关税可达约54%。

l部分被征收10%“基准关税”的经济体,此前因与美国存在较紧密的贸易与安全关系而临时获得豁免或较低增幅,后续若与美谈判破裂,不排除税率再度上调的可能。

l部分敏感商品(如芯片、能源、医药品、木材等)在最新公告中列为暂时豁免,需等待美国商务部和财政部的进一步细则说明。

l各国或将采取报复性关税、诉诸WTO争端解决或加快区域贸易协定谈判等多种方式进行应对,具体政策落地和实际影响仍有待后续观察。

专家指出,美国制定关税税率的依据并非真正对等:美国公布的对各经济体“对等关税”数字并不是基于对方实际关税水平,而是简单按照美国对该国的贸易逆差占美国自该国进口额的比例来测算。

这种计算方法过于粗糙,将复杂的贸易失衡问题简化为单一比例,严重背离实际关税和贸易结构,被批评为缺乏专业性和合理性。

更重要的是,特朗普团队所宣称的“对等”逻辑本身就存在多重谬误。贸易专家列举了该关税政策的不合理之处:

①无视WTO规则的差别待遇原则:WTO允许发展中国家根据自身发展阶段实行较高关税以保护幼稚产业,美国要求各国关税与其完全对等,实际上漠视了发展中国家与发达国家的发展差异,剥夺了后者合理的发展权利。换言之,要求一个新兴经济体和美国实行同等关税并不公平。

②选择性忽视美国自身的高关税:特朗普只强调他国对美“超额关税”,却对美国自身对他国产品征收的高关税只字不提。例如,美国对中国制造的电动汽车征收高达120%的关税,而中国仅对美产电动车征收25%。美国并未真正做到关税对等,却指责他国不公平,明显双重标准。

③误用增值税作为关税不公的依据:绝大多数国家对进口商品征收增值税,与对本国商品适用相同税率,这是国际贸易的基本常识。美国却将“美国商品出口到德国需缴19%增值税”与“德国商品出口到美国缴10%消费税”相比较,认为吃了亏。实际上,无论商品产地如何,在德国销售都需缴19%增值税,在美国销售缴约10%的消费税,各国对进口商品并无额外歧视。特朗普政府混淆了国内税收和关税的概念,将增值税误导为贸易壁垒,这一逻辑遭到欧盟等坚决反对。

由于上述计算公式和逻辑上的硬伤,国际舆论普遍批评美国此轮关税政策“有名无实”。中国复旦大学学者刘典指出,美国以全球统一加税10%为基础,号称简单统一,实则彻底放弃了多边贸易体系的准则,转向以自身经济安全为中心的单边主义策略。

德国副总理兼经济部长罗伯特·哈贝克直言,特朗普将4月2日称为美国的“解放日”,但对美国消费者而言这将是“通货膨胀日”而非解放。

中国商务部也严正声明,中方对此坚决反对,强调历史已经证明提高关税无法解决美国自身的问题,贸易战没有赢家。综上所述,美国“对等关税”新政在方法上粗糙武断,在逻辑上漏洞百出,难怪引发各界质疑和批评。

美国的大规模关税加征对中国的出口产业链带来直接而深刻的冲击。

首先,大幅关税将直接抬高中国对美出口商品的成本,削弱其价格竞争力。对美国市场而言,平均34%的额外关税意味着中国产品进入美国后价格大涨逾三成,这将迫使美国进口商和消费者承担更高成本,也可能使部分订单转向他国或美国本土。

对于利润微薄的制造企业来说,如此关税足以蚕食利润,许多面向美国的出口工厂将不得不压缩生产、降低报价,甚至可能面临订单流失。

特别是一些尚存的劳动密集型行业(如纺织服装、小商品制造等),在被加征关税后利润空间近乎归零,企业要么提高价格而丧失订单,要么自行消化成本,经营压力剧增。

其次,中国企业出口订单的转移与供应链重组风险凸显。在中美贸易摩擦背景下,部分美国进口商可能试图寻找中国以外的替代供应来源,以绕开对华高关税。然而,此次美国将关税“大网”撒向全球多个主要经济体,给订单转移带来新的复杂性。例如,中国主要竞争对手之一的越南此次关税被设定为46%,甚至高于对中国的税率。

原本一些为了规避前几轮中美关税而转移到越南的订单,如今在越南生产反而面临更高的关税成本。这种情况令跨国公司供应链陷入两难:继续从中国进口需付34%的关税,从越南等东南亚进口可能付出更高关税。

从短期看,美国以外并没有足够的低关税“避风港”,部分订单或许会改由北美地区生产,以利用美墨加协定的免税待遇。然而,美墨加协定仅惠及符合原产地规则的产品,对于简单拼装后转出口的模式并不适用。

此外,美国还计划要求墨西哥、加拿大配合其开展进口溯源调查,封堵中国商品借道他国流入美国的渠道。因此,中国企业面临订单被进一步分流甚至缩减的风险,在出口市场开拓上受到严峻挑战。

再次,中国长期依赖的加工贸易模式将遭遇冲击。中国许多出口产品是利用全球供应链,在国内进行组装加工后销往美国。一些核心零部件依赖进口,成品在华组装再出口。这种加工贸易通常利润不高,额外关税将使整条链条成本陡增。

以消费电子产业为例,美国市场高度依赖中国和东亚的组装能力。苹果公司等在中国组装手机、电脑再出口美国,现在每台产品都将平添关税成本。短期内,这些公司无法将生产完全迁回美国本土(因为美国在人才、配套和成本方面暂无优势),关税成本只能由中方代工企业与美方品牌商共同承担,利润被压缩。

对于加工贸易集中地区(如广东、江苏等)的工厂来说,美国订单缩水和关税成本上升将直接影响生产和就业。此外,美国还取消了对中国跨境电商低价包裹的免税政策,以往价值800美元以下的小额商品包裹进入美国免税,如今将一律征税。

这对近年来蓬勃发展的跨境电商出口也是一击:据统计,2024年中国跨境电商出口总额达1807亿美元,占中国整体出口的5%,这些通过邮包零售到美国的商品将首次面临关税壁垒。 不过,需要指出的是,中国出口产业链也展现出一定韧性。自2018年美国发动贸易战以来,中国持续推动出口产品结构升级和市场多元化,以降低对美国的依赖。

目前中国对美出口以机电产品为主,占比已近一半,包括手机、电脑等消费电子,以及机械设备、电气设备等中高端产品。这些产品在美国产业链中短期内替代性较低,美国制造企业相对依赖,从而使中国产品在一定程度上仍具不可或缺性。

相反,传统劳动密集型产品(如服装、鞋类、玩具)在中国对美出口中的比重已经大幅下降,经过过去十余年的产能转移,这些低端品类多已转移至东盟、南亚等地生产。

三. 转口受阻:东南亚避税路径被封堵,美国却接不住

面对此前中美贸易战,不少中国企业曾选择“曲线救国”——借道东南亚等第三地进行转口,以规避美国对中国的高关税。然而,特朗普此次祭出的全球关税大棒几乎封死了主要转口避险的路径,导致区域供应链出现“断链效应”。过去几年,由于美国对中国商品加征关税,许多中资制造商将部分生产或组装环节转移到越南、马来西亚等东南亚国家,再从那里把产品出口到美国,以此绕开直接的对华关税。

然而美国新政对这些国家同样祭出高额关税:越南商品对美出口关税46%,泰国36%,柬埔寨更是高达49%。这些东南亚国家原本是中国产业转移和供应链外溢的最大受益者,而现在则首当其冲地感受到美国加税的冲击。

以越南为例,2024年越南对美国出口约占其出口总额的29.5%,其中近四成是家具、玩具、服装等劳动密集型商品。这些产业利润微薄、对价格高度敏感,高关税将令越南商品在美失去竞争力。

关税提高将使越南对美出口遭受重创,进而影响其经济增长和就业。更值得注意的是,在中美摩擦背景下,大批中资企业曾赴越南投资建厂,带动越南经济发展;如今美国对越南祭出如此高的关税,这些中国企业在当地开展转口贸易的成本将大幅攀升,进一步投资越南的步伐也会放缓。可以说,美国的关税政策正在打断原本跨越中国—东南亚—美国的区域生产链条。

除了越南,其他亚洲新兴经济体如印度尼西亚、泰国、柬埔寨等在此轮关税中也被征以30%~50%不等的重税。这些国家大多是“一带一路”倡议下中国产能外移的重要目的地,也是不少中国企业转口贸易的新通道。如今高关税一旦落地,从这些国家转出口美国的商品将不再具有成本优势,甚至比直接从中国出口税负更重。

于是,借道第三国规避关税的策略几乎失效。这种“断链”效应意味着,过去几年在亚洲形成的区域化供应链网络被人为割裂:原产于中国的零部件运到东南亚组装后再销往美国,这条链路如今在终点被加上了一道高墙。

(特朗普称底特律汽车供应商很高兴 来源:BBC)

美国的政策等于迫使供应链参与方做出艰难选择:要么承担高昂关税,要么重新洗牌生产布局。 与此同时,美国还在采取额外措施封堵转口漏洞。美国财政部部长据报道曾与加拿大、墨西哥官员磋商,考虑要求这两个邻国遏制中国商品通过其进入美国,以换取对其商品的关税豁免。这意味着美国可能施压墨西哥、加拿大对源自中国的零部件或中间产品提高进口壁垒,防止中国产品“借道”北美。

更有甚者,美国计划加强商品原产地溯源,对可疑贸易流动进行调查。若发现商品实为中国制造却伪装产地,他国企业可能面临反避税调查和处罚。在多重压力下,中国商品通过他国绕开美国关税的空间被极大压缩。 美国关税政策对区域供应链的这种重创和割裂引发了广泛担忧。区域内各经济体原本通过产业分工实现优势互补,如今被迫在美国市场问题上各自承压。

曾经相对完整的亚洲制造业生态链可能因此断裂成若干碎片,区域产业协同效率下降。这种“断链”效应不仅令中国和东南亚经济体受损,也将长期扰乱跨国公司在亚洲的投资和布局。许多企业将陷入观望:原先计划的中国+1(一个中国工厂配一个东南亚工厂)战略,如今在“+1”部分也面临美国壁垒,供应链多元化策略被迫调整。

可以预见,如果美国持续高筑关税壁垒,全球制造业可能重新洗牌:部分产能不得不回流美国或转移到关税较低的地区(如尚未被点名的少数经济体),而更多复杂产线可能被迫缩短链条,转向区域内消化。无论如何,亚洲区域供应链一体化的进程已被显著干扰。正如一位分析人士所言,这种对区域产业链的生硬干预将导致“各输送带断开,零件无法顺畅流动”,其负面影响或将在未来数年持续显现。

美国本土制造业的承接能力不足。经过数十年全球化分工,美国的制造业生态出现了明显的“肌肉萎缩”。高科技领域的人才和配套集中在亚洲,美国本土相关产业链不完整,供应商体系薄弱。同时,美国劳动力成本高企,制造业用工费用远超东亚国家。因此,即便关税提高了进口成本,也未必能使美国本土生产在经济上具有可行性。美国制造能力和产业生态的重建“远非短期激励就能重构”。

企业评估迁回美国,不仅要考虑工资和土地成本上涨,还要面对重新搭建供应链的巨额投入。在高度复杂的产业(如电子、半导体),美国当前的人才储备和生产基础无法在短时间内复制亚洲的效率。

事实上,此次关税政策发布后,美国本土高度依赖亚洲供应链的企业股价应声下跌——苹果、英伟达等公司股票闻讯下挫,正反映出市场对供应链中断成本的担忧。由此可见,让跨国公司大规模迁回美国生产,将伴随产品价格上涨和公司利润下滑的沉重代价。

编写:管一