2025年11月24日,佳能(中山)办公设备有限公司向员工发布公告,宣布自11月21日起停止生产经营。公告把原因说得很直白:市场环境急剧变化、激光打印机(LBP)市场持续萎缩,以及中国本土LBP品牌快速崛起。

这家曾被视作珠三角“铁饭碗”的外资工厂,在巅峰期员工一度上万人;而到2025年9月仅剩约1400人,2022年累计生产达1.1亿台激光打印机、当年工业总产值接近32亿元。然而,一纸公告终结了其24年的历史。在社交媒体上流传的照片中,工人们手持《终止劳动关系证明》,眼神中流露出的不仅是对生计的担忧,更是对一个时代落幕的迷茫。

(图源:ymcinema)

佳能不是孤例。2025年,对于在华日企而言,是“大分流”的一年。这一年,我们不仅目睹了佳能的关灯,更见证了三菱汽车彻底清理其在华资产的决绝,看到了日产关闭武汉工厂的无奈,以及索尼将Xperia手机生产线悄然移往东南亚的战略转移。

这些巨头的离去,引发了全球供应链观察者的激烈争论:这是日本对中国的全面“脱钩”吗?还是败者的退场?

但最令人玩味的是,就在大众惊呼“日企大撤退”的同时,2025年前三季度,日本对华投资额却逆势暴涨55.5%。

作为长期关注物流与供应链的记者,掌链《地缘供应链》栏目将深入分析谁走了、谁留了、谁来了,以及在右翼政治阴影下,中日经贸关系将走向何方。

2025年的撤退潮,不同于2012年的反日游行后的恐慌性撤资,也不同于2019年贸易战初期的试探性转移。这一次,是系统性的、战略性的,甚至是不可逆的。撤退的企业主要集中在两个极端:一是在中国市场彻底丧失竞争力的传统消费品制造;二是受到地缘政治严格管控的敏感技术组装。

1.汽车产业的“敦刻尔克”:从三菱到日产的全面溃缩

如果说佳能的撤退代表了办公设备时代的终结,那么日本汽车制造业在2025年的表现则是一场彻头彻尾的“敦刻尔克大撤退”。中国汽车市场向新能源(NEV)转型的速度之快、烈度之猛,让曾经执着于氢能和混合动力的日本车企措手不及。

(图源:广汽三菱)

2025年7月25日,三菱汽车正式宣布终止与沈阳航天三菱汽车发动机制造有限公司的合资协议。这是一个标志性事件。早在1997年成立的沈阳航天三菱,曾是中国自主品牌汽车的“心脏库”,为长城、长安等无数中国车企提供发动机。然而,随着中国车企全面转向自研及电动化,三菱的内燃机技术优势瞬间归零。三菱的撤退并非一时冲动,而是基于财务崩溃的理性选择。数据显示,截至2023年3月,广汽三菱的负债总额已达56.13亿元,资产仅为41.98亿元,资不抵债。面对比亚迪、吉利等中国本土品牌在电动化和智能化上的碾压式优势,三菱选择彻底断臂求生,将资源全面回撤至其仍有优势的东南亚市场。

紧随其后的是日产汽车。2025年5月,日产宣布计划在2026年3月前关闭其位于武汉的乘用车工厂。这家工厂投产仅三年,设计产能30万辆,但实际年产量仅徘徊在1万辆左右,产能利用率低至惊人的3.3%。武汉工厂的失败是日产在华战略失误的缩影。该工厂主要生产Ariya电动车和X-TrailSUV。在价格战惨烈的中国市场,日产的高成本结构和智能化短板使其产品毫无竞争力。日产的撤退不仅是产能的削减,更是承认了其“日系精益制造”在“中国速度”面前的失效。

2.消费电子的“悄然转移”:索尼与佳能的战略重构

与汽车业的“溃败”不同,电子行业的撤退更多带有“避险”和“成本优化”的色彩。

索尼的“去中国化”。组装2025年中期,供应链消息确认,索尼已将其Xperia智能手机的生产完全剥离出中国,转交给泰国和越南的第三方制造商。虽然索尼在中国市场份额已微乎其微,但这一举措具有极强的象征意义。索尼明确表示,此举是为了建立“能抵御关税风险的供应链”,暗示了对美国可能对华加征新关税的预判。同时,索尼PS5游戏主机的生产也已大部分转移至中国境外,以规避地缘政治风险。

佳能的结构性调整。佳能中山工厂的关闭,直接原因是全球无纸化办公趋势与中国国产打印机品牌的崛起(如奔图、华为等)。佳能坦承,其在激光打印机领域的护城河已被填平。中山工厂关闭后,其产能并未完全消失,而是被分流:高端产线回迁日本实现自动化生产,中低端产线则流向了越南和泰国,以利用当地更低廉的劳动力成本和关税优惠。

分析上述表格,我们可以得出一个清晰的结论:2025年的撤退潮,本质上是中国制造业升级对日本传统优势产业的挤出效应。

无论是打印机、燃油车还是光伏面板,这些曾经日本引以为傲的“精密制造”领域,中国企业已经完成了从模仿到超越的过程。日本企业不仅失去了成本优势,甚至在技术迭代速度上也落了下风。因此,他们的离开,某种程度上是“败走”。

然而,如果据此认为日企正在全面放弃中国,那就大错特错了。数据告诉我们,在撤退的喧嚣之下,一股更隐秘、更庞大的资本暗流正在涌入中国。

“如果你只看新闻头条,你会以为日本企业正在打包行李连夜逃离中国;但如果你看财务报表,你会发现他们正在把身家性命押注在中国。”

这是一个巨大的悬念,也是2025年中日经贸关系中最反直觉的现象。根据中国商务部及日本贸易振兴机构(JETRO)发布的最新数据,2025年1月至9月,日本对华实际直接投资(FDI)同比暴涨了55.5%。

在佳能和三菱撤退的背景下,这55.5%的增长究竟从何而来?

(图源:丰田中海泰克)

1.供应链的二元分化

过去,日本企业将中国视为“世界工厂”,即在中国生产,卖给全世界。现在,面对美国的高关税和地缘风险,这种模式已不可持续。因此,凡是面向美国和欧洲市场的产品线(如佳能打印机、索尼PS5),必须迁出中国,去往越南或墨西哥。

但是,中国本身拥有14亿人口的巨大消费市场,且在新能源、AI、机器人领域拥有全球最完整的产业链。对于面向中国本土市场的业务,日本企业不仅没有撤退,反而在疯狂加码。他们正在执行“LocalforLocal”(在中国,为中国)的战略,将研发、生产、销售全链条本土化,以跟上中国市场的“卷”速度。

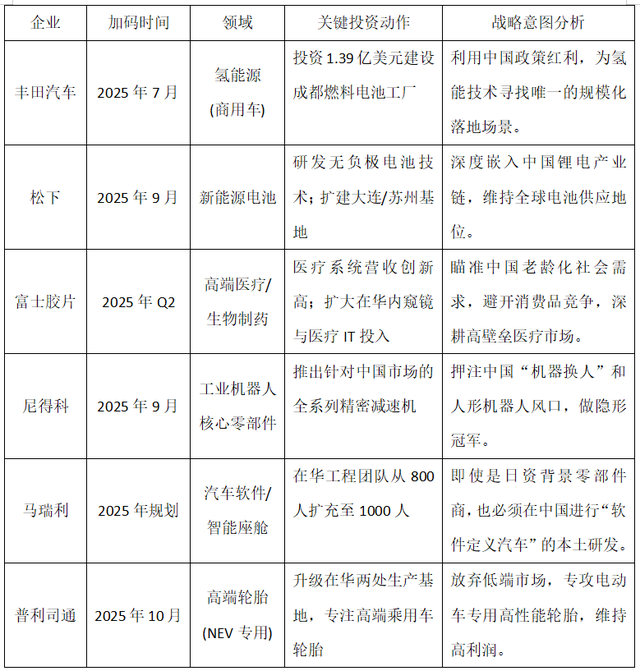

这55.5%的增量,主要流向了三个高科技领域:新能源汽车供应链(非整车)、高端医疗设备、以及工业自动化。

2.谁在逆势加码?——高端制造业的“隐形狂欢”

日本企业正在剥离“由于成本劣势而竞争不过中国”的中低端业务,转而强化“中国企业尚未完全攻克”的高端技术壁垒。

丰田的“氢能赌注”。虽然丰田在电动车(BEV)市场步履蹒跚,但它并没有放弃中国。相反,2025年7月,丰田宣布与中国亿华通合资,在四川成都投资1.39亿美元(约10亿元人民币),建设氢燃料电池工厂。中国是全球唯一在商用车领域大规模推广氢能的国家。丰田深知,如果失去了中国的应用场景,其积累几十年的氢能技术将无处落地。这一投资证明,丰田正试图通过中国市场来延续其技术路线的生命力。

松下的“电池雄心”。松下虽然在关闭家电工厂,但在大连和苏州的电池工厂却在扩建。2025年9月,松下宣布将在两年内开发出更高容量的EV电池,并计划利用中国的锂电供应链优势,不仅供应特斯拉,也寻求供应中国车企。尽管中国电池企业(宁德时代、比亚迪)称霸全球,但松下在高端圆柱电池领域仍有技术积淀。松下的策略是深耕中国供应链,维持其在全球电池市场的“一席之地”。

尼得科的“机器人心脏”。日本电产(Nidec,现尼得科)在2025年9月的上海工博会上,展示了专门为中国人形机器人市场开发的高精密减速机。中国提出了“2025中国制造”的升级版,机器人需求井喷。尼得科看准了中国在精密减速机领域的短板,大举投资,意图成为中国机器人产业的“核心供应商”。

表格内容揭示了日本企业的新生存法则:不与中国企业拼价格,只与中国市场拼未来。

日本企业清醒地认识到,在品牌光环丧失的今天,唯有掌握核心技术节点(如氢能电堆、减速机、高端医疗影像),才能在中国市场存活。这55.5%的投资增长,是日本制造业“断臂求生”后的精准输血,它们正在将中国从“制造基地”升级为“研发与利润中心”。

“低端业务像候鸟一样飞走,高端技术像树根一样扎深。”这似乎是2025年日企在华的完美画像。然而,这幅画像上方,正笼罩着一团越来越浓的政治乌云。

2025年11月,日本政坛发生了一场地震。以鹰派著称的日本首相高市早苗在国会发表了极其强硬的言论,声称“台湾有事即日本存亡危机”,并暗示将突破“无核三原则”。这番言论瞬间引爆了中日外交危机。

尽管日本对华投资在增长,但双边贸易结构正在发生质变。2025年10月的数据显示,中国对日出口下降了5.71%,而日本对华出口仅微增2.1%。这表明,两国作为“贸易伙伴”的紧密度在下降。日本不再大量进口中国的简单加工品(转移到了越南),中国也不再大量进口日本的普通机械(实现了国产替代)。

2025年的中日经贸关系,正处在一个危险的临界点。经济逻辑在拉近两国——中国需要日本的高端零部件,日本需要中国的巨大市场和新能源产业链。政治逻辑在撕裂两国——日本右翼势力的抬头和美国的压力,正在强行切断那些基于效率的供应链。

参考资料:

1. Mitsubishi Marks Full Exit from China’s Auto Manufacturing Amid EV Industry Overhaul. PISTON

2. Mitsubishi Motors exits China market completely with termination of engine joint venture. CarNEWS

编辑:冰河