当前,末端派送存在快递网点经营压力沉重,网点操作场地不足,车辆通行、停靠困难,学校、住宅、商务区进门难,物业租金高企等一系列问题。

今年,本报告以全国快递派件量前50位城市为对象,对不同城市存在的末端问题进行梳理和细化。文本的调查范围主要分为两个维度,一是2016年全国快递派件量前50位城市,二是新型末端服务商中的若干企业代表。

一、末端服务现状

(一)业务数据

2017年上半年,全国快递业务量173.2亿件,同比增长30.7%;2016年,快递业务量完成312.8亿件,同比增长51.4%。

2016年,全国派件量前50位城市的派件总量为207.4亿件,占全国派件总量的66.3%。

1.快件箱

全国数据:

2017年上半年,全国城市地区投入运营快件箱数量超过17万组;

2016年,全国布放快件箱累计超10万组,年投递快件逾10亿件;

2015年,全国主要城市安装智能快件箱逾6万组,快件箱派件量为6.2亿件;

2014年,全国投入使用智能快件箱1.5万组,快件箱派件量占全国业务量的1%。

抽样数据:

11万组:截至2017年上半年,派件量前50位城市中,提供数据的44个城市共安装快件箱逾11万组、格口589.3万个。

9.5亿件:2016年1月~2017年6月,37个有数据统计的城市共有9.5亿件快件通过快件箱派送,占37个城市年派件量的4.7%。

0.5次/天:37个提供数据的城市,其快件箱格口日均格口使用率为0.5次/天,2015年这一数据为0.4次/天。这表明快件箱的使用效率稳步提升,而在快件箱企业大规模投资建点的情况下,格口使用率仍能保持增长,说明市场确实存在相当的使用需求。

2.快递服务站

25763个:在派件量前50位的城市共设立快递服务站25763个。

6.84亿件:其中28个城市的服务站共派送快件6.84亿件。

(二)承载功能

城市中的快递网点属于物流一般节点,向上承接分拣中心,向下面对收件人,负责分拣中心到网点的短途运输、快件细分、派件、揽收等工作。

(三)利润来源

近年来,平均快递单价持续走低,部分高度依赖电商的快递企业更是为了抢占市场份额主动压价,“价格战”持续的最直接结果,就是留给末端的“蛋糕”越来越小。

目前,快递企业的各环节操作成本基本透明,派送环节价格在1.3~1.6元/件,其中既包括快递员的派费,也包括网点的各项经营成本。经过前期的布局后,2016年,多数快件箱企业开始提供有偿服务,按使用格口大小不同收取0.3~0.5元/次的费用。此外,广告等增值服务也成为快件箱企业的收入来源之一。

二、存在问题

(一)“三用一进”问题突出

2016年全国派件量前50城市反馈的调查表显示,有35个城市反映存在车辆通行、停靠等问题;25个城市存在快递物流企业、设施用地紧张的问题;24个城市存在快递员进社区、进校园难的问题;8个城市存在招工难、留人难、用工成本高的问题。用车、用地、用工以及进门是当前快递末端服务中急需处理的四大难题。

(二)“进场费”阻碍企业布局设点

近期,国家邮政局召开快件箱运营企业专题座谈会,物业租金贵、进场费用高成为各大快件箱企业反映的热点、难点问题。这不仅滞缓了快件箱企业网络扩展的速度,还在一定程度上降低了企业的造血能力,影响其扩大再生产。

在调研中,快件箱企业反映,杭州社区的年进场费普遍在6000元/组以上,上海的年租金则高至8000元/组起,对于每件快件平均派费只有两三角钱的快件箱企业来说,要想打平租金成本并不容易。

(三)便利店搭载快递服务缺乏规范

由于单位坪效、面积、人工等因素限制,连锁便利店拓展快递自提服务的积极性并不高,反倒是社区的小卖店更愿意尝试新业务。但由于缺乏统一操作规范,加之个体小卖店店主服务意识不强,造成便利店模式服务水平差异较大,整体质量不高。

(四)安全形势更为复杂

随着行业的发展,市场产生了新的服务需求,相关部门和企业应共同研究制定标准规范,约束企业行为。此外,企业也要践行主体责任,保障快件及客户信息安全。

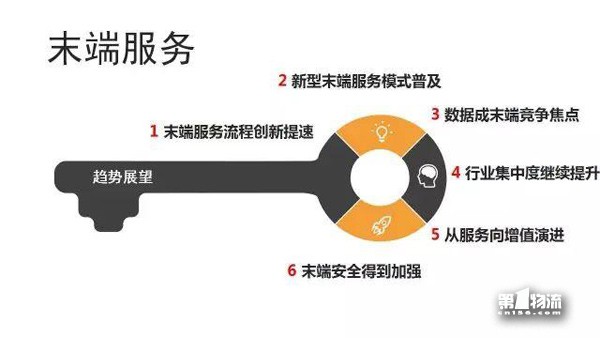

三、发展趋势

(一)快递企业加大流程创新力度

要降低经营成本、提升派件效率,还是要从派件流程入手,以科技手段改变原有业务模式。

(二)新型末端派件方式加速推广

2014~2016年,快件箱派件量分别为1.4亿件、6.2亿件和超过10亿件,快递服务站的派件量也呈现增长趋势。随着设备投放量的增加以及市场认可度的提升,新型末端派件方式仍将加速推广。

(三)数据成新型末端战略资源

对于电商平台来说,实时获取新型末端的物流数据,保证快件全链路信息的可查询、可追溯已成为其服务的一项重要内容。由此,数据成为新型末端服务企业的一项重要资源。

(四)邮政智能揽投网正在形成

中邮资本参与速递易重组,使得中国邮政成为当前国内快件箱领域设备保有量最大的企业。下一步,“中邮系”快件箱企业将继续深化网点布局,一张智能投递网络逐步形成。

(五)“末端+零售”多元发展

在各种末端服务探索中,深入社区的商业机构被认为是嫁接快递功能的最好载体,快递企业、快件箱以及服务站运营企业都曾在“末端+零售”方面进行创新。

(六)各方强化新型末端安全

末端服务的安全性已经不仅仅关乎快件本身,更关乎整个寄递渠道。在此情况下,相关各方要积极创新手段,以技术手段强化数据安全,以标准制度保障操作安全,以法律规章提升准入安全。

四、发展建议

(一)推进公共投递设施建设

快递业务量的快速增长,给传统的人工派件带来巨大挑战,各种新型末端派送方式崭露头角、迅速发展。实践证明,在很多地区,快件箱、服务站等公共设施发挥了良好的效用,学校、商务楼宇、高档小区的快递派送问题得到了很好地解决。

与此同时,为了解决快递末端派送问题,各级政府也出台扶持政策,帮助企业解决网络铺设中的资金问题。商业嗅觉灵敏的资本也看到了快递末端的发展空间,积极参与相关企业的发展建设。因此,在未来一段时间,推进“最后100米”公共设施建设仍是解决快递末端问题的途径之一。

(二)开辟城市物流专用空间

作为一个系统性工程,建立共同末端投递设施,发展快件箱、服务站等只能解决快递末端服务中“最后100米”的问题。如果缺少城市系统规划和统一空间布局,快递企业各自为政,寻找价格、位置合适的地点建立分拣中心,在城市中见缝插针设立网点,势必会带来物流路径的混乱,导致物流成本上升,并给城市交通和市民生活带来压力和不便。

因此,在解决快递末端派送问题时,除了在“最后100米”的投递端设立公共派送平台外,管理者还应对城市空间进行统一规划,为快递物流企业开辟专用场地和空间,理顺城市物流车辆行驶轨迹,提高物流效率,降低社会物流总成本。

(三)借助信息化减少落地快件分拣次数

目前,快递企业的名址库逐日完备,电子面单使用有效提升了信息化水平,巴枪、智能手机的普及也给快递各环节的信息采集、传递提供了有利条件。

在揽收快件形成面单号时,通过软件算法,系统就得知收件地址所对应的网点,甚至可以对应到具体的快递员。这完全可以改变派件环节多次分拣的模式,在分拣中心完成快件的到人分拣,免去网点的分拣任务。快递网点无需完成快件细分等额外工作,对操作面积的要求降低,租金压力也随之减轻,可以分出更多资金和精力做好网点的标准化建设和投诉处理等工作。