(本文为物流与供应链金融实战案例系列连载,由中物联金融专委会研究咨询中心出品)

【摘要】大东依托自身的车联网大数据,以物流企业为核心,对商流、数据流、信息流、资金流进行全方位监管,从而建立领先的数据分析模型,输出高可靠性的物流企业信用评级,通过与银行一起合作推出供应链金融服务,为企业解决资金周转提供便捷的融资渠道,创造更多的价值。

深圳市大东车慧科技股份有限公司成立于2013年12月,是国内领先的物流行业供应链金融整体解决方案服务商,公司核心团队具有超强的实力背景,目前,已合作百余家企业。公司提供的云架构平台和多功能物流SaaS系统,通过先进的数模技术获取多维度不可逆数据,为物流行业提供低成本综合保险和融资方案,同时解决金融企业和保险业风控难题。另外企业在保险数据领域的势力也处于行业前列,目前,已与人保,太平洋,民安,大地,中太保等多家一线保险公司建立合作。大东能为保险公司提供UBI降赔付数据以及全流程系统风险管控和开拓优质客户的宝贵商机。

大东的产品架构是由SaaS云平台、途途卡车APP、智能车载硬件组成的。大东物流IT技术服务云平台服务能对“人、车、户”的交易动态以及历史运单进行查询;对信息、交易、货物跟踪、结算等环节实施全过程、透明化的动态管理;独创的司机KPI管理评价模型,能对每位司机进行深度管控;手机app能让司机与运输联系地更加紧密;与美国最大的无车承运人公司罗宾逊打通了数据接口,可以实现国际物流门到门服务;在线金融、保险服务,多维度多角色财务对账。

1、产品简介

大东凭借领先的数模技术,通过免费给保险公司提供物流大数据,可基于“司机驾驶行为习惯、路况及车况”的专业保险UBI模型,2013年大东与中国人保(PICC)合作共同搭建了适用于车险市场的UBI模型,为保险公司提供最权威的分析报告。帮助物流公司杜绝假案、纠正驾驶行为以降低赔付率,最终达到优质客户挖掘以及产品创新。此外,还可凭借大东物流生态圈渠道(移动运营商、国家交通运输信息平台),帮助快速拓展市场。

目前大东已与人保,太平洋,民安,大地,中再保等多家大型保险公司建立合作。通过大东平台对物流公司的订单真实执行状况、现金流和司机驾驶行为KPI考核,能为保险公司提供UBI降赔付数据,全流程系统风险管控,筛选优质客户。主要产品如下:

车险保费分期:大东四重风控打造“低风险+高收益”保费分期产品。

风控1,资金方对贷款主体的资质审查;

风控2,首期保费由贷款主体承担,覆盖部分风险敞口;

风控3,大东对贷款主体的贷后大数据监管;

风控4,资金方可随时发起退保,款项原路返回至资金方账户。

保险分期:车主可在该平台直接购买保险产品,享受分期付款,缓解车主资金压力。

在途贷:有明确客户签约的订单且帐期稳定即可申请一定额度的在途费用金融供应链服务。

代收货款/周转贷:物流承运商代收货款服务,每月业务量相对固定的承运商可以申请提前收款。

司机信用宝:依据司机的业务稳定量,KPI跟踪数据可申请一定额度的信用卡用于在途费用专项花销。

购车贷款:通过大东云平台全方位监控,实时了解车辆最新状况和业务情况,有效降低贷款风险。

ETC/加油等服务卡:为物流公司提供定向充值卡,同时可配合金融服务一起提供。

在途追踪设备追踪:冷链温湿度传感,集装箱追踪设备,胎压测试等特殊传感设备的补充。

流量充值服务抽成:所有在途设备的流量充值,车载Wifi流量充值服务。

2、优势特点

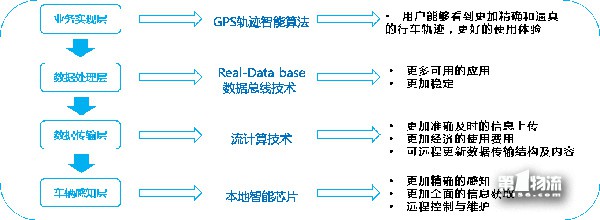

(1)底层架构优势

业务实现层:用户能够看到更加精确和逼真的行车轨迹,更好的使用体验。

数据处理层:更多可用的应用,更加稳定。

数据传输层:更加准确及时的信息上传,更加经济的使用费用,可远程更新数据传输结构及内容。

车辆感知层:更加精确的感知,更加全面的信息获取,远程控制与维护。

大东车慧底层架构示意图

(2)数据优势

真实性:人/车/线路/货物/上下游全流程可视化追踪,多维度验证物流企业合同的真实执行状态。

不可逆性:物流公司上下游实现系统全面对接,业务信息流自动导入、执行、运作、结算,加密算法使数据“不可篡改”。

实时性:云平台+手机APP+车载硬件实现24小时车辆运营动态监管、风控预警,随时调取实时数据。

对接性:可将系统端口开放给银行,由银行自主设计实时动态监管预警指标,对接导入数据。

透明可追溯性:数据在交易各方之间公开透明,可追溯的,彻底根除供应链各个环节信息共享中障碍,重新塑造供应链的信用体系。

3、实施过程

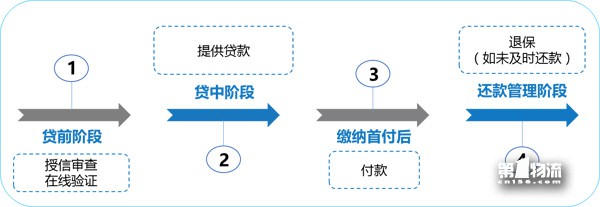

以车险保费分期项目为例。凭借车辆大数据和物流大数据,大东保费分期金融在确保高额固定保本收益的同时,可对车险分期项目风险进行有效控制,甚至打造零风险产品。

具体操作步骤如图所示。

图 车险保费分期流程

①贷前阶段:对贷款主体物流公司进行事前授信审查,在线验证公司资质。

②贷中阶段:由贷款方自行承担首期固定比例保费,资金方对剩余金额提供贷款,覆盖了部分风险敞口。

③缴纳首付后:贷款客户缴纳首付后,资金方一次性付款至保险公司,确保了资金的专款专用。

④还款管理阶段:如贷款方未及时还款,资金方可随时提出退保,退保款项原路返回至保费扣款账户,资金方享有优先扣款权。

4、经验分享

在金融服务方面,大东能够令保险业和金融业青睐的原因,总体为以下三点:

第一,大东是有着物流行业实际应用场景的IT系统,通过强大的IT服务,占据进入物流行业的入口;

第二,大东的免息车险保费分期项目,通过容易被物流公司接受的刚需产品接入供应链金融服务,是整合物流行业金融需求的服务入口;

第三,大东运用区块链技术,获取物流企业时效性、精准性、安全性的运营数据,成为银行、保险行业不可或缺的动态风控工具和进入物流行业的天然入口。

未来,大东车慧以产品及基于产品数据的金融创新,促成金融和产业资本的共赢,借以构建高效、开放的物流协同生态圈。

PS:高管风采

深圳市大东车慧科技股份有限公司 创始人 CEO 黄辉

武汉大学本科,北京大学经济管理研究生毕业

北京交通大学客座教授

23年交通类企业经营管理经验

2017年被深圳市罗湖区评选为精英人才