12月20日,蚂蚁金融服务集团正式发布了“谷雨计划”农村金融战略:未来三年,蚂蚁金服将联合100家龙头企业,为大型种养殖户提供金融服务;与合作伙伴一起为1000个县提供综合金融服务,包括支付、信贷、保险等;面向国内所有“三农”用户,拉动合作伙伴及社会力量提供累计10000亿元信贷。

事实上,这是大阿里生态历经两年多的探索初步定制的“小目标”。

2014年10月16日,蚂蚁金服宣布成立之初就确定了未来的重要业务方向包括移动、农村金融和国际化业务。

与此同时,阿里巴巴也在2014年10月公布了新农村化战略,启动了农村淘宝的“千县万村计划”,计划在未来3-5年内投资100亿元、建立1000个县级服务中心和10万个村级服务站,发展中国农村电子商务。

2015年7月,阿里巴巴又发布了村淘合伙人战略、农村物流发展战略、农村金融扶持战略,以及农村电商人才培养四项农村战略。

2016年1月,蚂蚁金服成立农村金融事业部,历经一年试水,蚂蚁金服的农村金融战略才得以掀开神秘的“面纱”。

三年万亿小目标背后

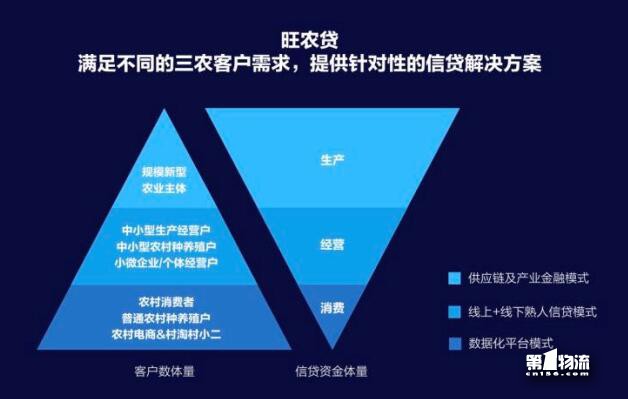

金字塔三层模式支撑

“过去一年,蚂蚁金服发现不同的‘三农’(农业、农村、农民)用户存在不同的金融服务需求,呈金字塔结构分布。”蚂蚁金服副总裁袁雷鸣称,其对应着金字塔结构的三层不同需求,蚂蚁金服先后在河北清河、湖南平江、内蒙古等地启动了旺农贷,精准扶贫、供应链金融等业务实践,并最终形成当下的三大业务模式。

其中居于金字塔的底层的为数据化金融平台模式,即通过网络方式,通过蚂蚁金服发起成立的网商银行、支付宝平台、蚂蚁金服保险平台来为全国范围的涉农用户提供综合金融服务,包括支付、保险、信贷等。

据袁雷鸣介绍,截至2016年12月中旬,蚂蚁金服在支付、保险、信贷方面服务的涉农用户数分别达到1.5亿、1.3亿、3300万。

在“无边界”的互联网世界下,数据化平台的基础框架模式成为可以通过零人工干预去推进农村金融战略。

“但是我们遇到一个问题,中间经营户买一台拖拉机五万、八万,我不是支付宝用户,也没有电商做过业务,怎么办?”蚂蚁金服农村金融事业部三农金融业务总经理陈嘉轶称,于是做了中间层的两个探索:初期探索去年探索通过农村的村小二采集线下信息,获得一些授信,今年跟中和农信合作,通过线下方式获得想要的信息。

这也是针对金字塔的中间层,农户小规模经营的资金需求,蚂蚁金服在2015年开始推出“线上+线下”熟人信贷模式。

即在信息化和金融服务欠缺的县域、乡村,蚂蚁金服联合阿里巴巴村淘合伙人、中和农信(中国扶贫基金会发起成立的小额贷款社会企业)的线下“熟人”,为用户提供经营性贷款等金融服务,现已实现全国范围的覆盖。

如此可见缘何蚂蚁金服的农村金融战略缘何在阿里巴巴的农村战略布局试水两年之后才得以推进,村淘合伙人正是这两家“关联”公司布局农村的第一“角色”。

当天,蚂蚁金服宣布正式入股中和农信,成为仅次于中国扶贫基金会的中和农信第二大股东,将触达到村淘不能覆盖的范围。

作为中国最大的公益性小额信贷专业机构,中和农信的业务遍布国内18个省的229个县,其中85%为国家级贫困县或省级贫困县。截至2016年11月底,中和农信累计放款161万笔,放款金额达到184亿元,有近300万贫困户从中和农信获得资金。

而随着业务发展,当金字塔顶端客户大型龙头企业照过来,上述模式不足以覆盖,自然就有了第三级的供应链金融模式。

陈嘉轶称,2016年中开始,蚂蚁金服开始探索与保险公司等生态伙伴联合为大型种养殖户提供供应链金融服务,并将与农业部合作开发新型经营主体直报系统。

其中与中华联合保险控股股份有限公司(以下称中华保险)联手,提供从贷款到销售的金融服务、生态服务,不仅解决了大型养殖户的资金等困难,也减轻了龙头企业的产业链负担。

因此,第三种业务服务居于金字塔顶层的大型种养殖户,依靠升级农业产业来解决大型养殖户的金融服务需求。

蚂蚁金服表示,与中华保险成立合资公司“农联中鑫科技股份有限公司”,专注提供“融资+保险+农业”的一体化服务。

资料显示,中华保险成立于1986年,开展农业保险近30年,是我国农业保险的先行者和财政补贴型农险试点工作的主要承担者。在全国的服务网点数量排名行业第二,基层服务网点遍布县乡,仅县级的服务网点就超过5000个,累计农险客户数超过4000万。

不期待农村金融本身高利润

农业供给侧改革的阿里商机

然而,面对广袤天地的农村金融市场,服务农村金融存在“上门服务成本高,融资成本高,利润却低”的尴尬情况,那么缘何蚂蚁金服敢于“插足”?

“几年之内不会考虑利润。”发布会后,袁雷鸣接受《华夏时报(公众号:chinatimes)》记者采访时称,不期待在农业金融本身上获得很高利润,农业本身是低利润行业,需要国家大量的补贴,国家每年补贴超过千亿,还这么从中赚取利润呢?

“蚂蚁金服对农村金融的理解不是客户有50元从而赚取20、30,而是客户有50元帮他去扩大经营后对接数以亿计的消费者,获得更高的市场溢价,帮他赚到500元,进而从中赚取利润。”袁雷鸣称,随着老百姓对食品安全、食品品质的要求,就存在着对农产品消费升级的需求,这中间就会有很大的商业机构,也是农业供给侧改革的重要内容。

以科尔沁牛业与蚂蚁金服及阿里系生态的合作为例,作为内蒙通辽的知名农牧业企业,目前科尔沁拥有标准化万头牛养殖基地7个,其中母牛繁育基地2处,在北京、上海、南京等大中城市设立了销售分公司,在内蒙古通辽、河南南阳和民权、吉林长岭等地设立了以养殖及加工为主体的多家子公司,目前公司在全国各地拥有17家分公司、18家全资子公司,分别从事着肉牛绿色饲料种植、肉牛养殖、屠宰加工以及销售等业务。

2012年科尔沁开始了电商升级,目前有8个冷链分仓。2016年“双11”期间,科尔沁牛业的天猫旗舰店销售为额达到了2208万元,成为天猫生鲜行业的第一名。

2016年11月开始,蚂蚁金服与中华保险联手,为科尔沁的大型种养殖户和合作社提供供应链金融服务。

具体来说,蚂蚁金服提供纯信用贷款给科尔沁签约的养殖户或合作社,养殖户或者合作社可以使用这笔贷款对应的额度,在农村淘宝的农资平台定向购买农资农具,相当于“贷钱换物”。

肉牛出栏后,科尔沁向养殖户进行收购,收购款项将优先偿还蚂蚁金服的贷款;肉牛屠宰、加工后,产出的生鲜牛肉及牛肉制品将通过科尔沁的天猫旗舰店销售。

在整个过程中,蚂蚁金服与中华财险联合,为农户或者合作社提供“履约保证保险”、“借款人意外身故保险”、“牲畜疫情保险”、“农资保障保险”、“农产品价格指数保险”等,提供保障服务。