第一物流全媒体10月27日讯(微信:cn156news 记者 杨云飞)

● 2015年3月1日,中物动产参与实施的国家标准《担保存货第三方管理规范》正式颁布,标志着动产金融相关标准制定迈出了重要一步,担保存货第三方管理企业应具备的资质条件、基本要求、管理规范、评价指标与方法都有了明确的规定;

● 2015年5月19日,在第三届担保品国际研讨会上,中物动产宣布国标落地平台“全国担保存货管理公共信息平台”上线,以防范存货担保融资风险,规范发展担保存货第三方管理,最终实现仓单电子化,促进我国动产融资持续健康发展;

● 2016年9月28日,在第四届担保品国际研讨会上,中物动产宣布存货全生命周期管理平台正式上线,致力于解决担保存货动态库存监管、动态担保价值评估、市场流动性对接痛点;

● 2016年10月13日,在广西糖业年度榨季业务会上宣布中国首家食糖产业动产金融服务平台上线,将为我国的食糖产业集群的中小企业提供基于物联网技术的仓储交易金融一站式服务。

连日来,中物动产信息服务股份有限公司(以下简称“中物动产”)在动产金融行业动作频频。据了解,我国当前的动产融资市场并不景气,可以说处于调整规划阶段。但中物动产却在此行业频频发力,却是为何?

公开资料显示,2014年,中物动产入选商务部第一批重点推进十家公共信息平台之一;同年入选北京市经信委中小企业公共服务平台网络第一批合作服务机构。2015年,正式成为承担北京市“物流标准化运营标准、规范及第三方认证体系”建设的试点企业;同年推出《担保存货第三方管理规范》国家标准的配套系统“全国担保存货管理公共信息平台”。

经济下行时期,在我国担保品管理市场充满挑战之时,中物动产为何如此执着于这一市场,并能取得诸多成就,其到底具有怎样的发展优势?经过两年多的发展,目前,中物动产又有哪些创新举措?

对此,第一物流全媒体·现代物流报(微信:cn156news)记者采访到中物动产常务副总邝冬蓓女士,听听她是如何看待当前我国动产融资以及担保品管理市场的发展趋势以及中物动产有着怎样的发展逻辑?

中物动产信息服务股份有限公司常务副总邝冬蓓

逆势而上,为动产

金融发展打造新机遇

纵观中国的中小企业融资市场,缺少可靠的担保品和合适的业务场景。首先,除了中小企业应收账款之外,还要充分利用其仓库里的存货;其次,要在中小企业扎堆的产业集群里(不依赖核心企业)开展动产融资,才能有效降低中小企业融资风控成本,提高融资可获得度,充分解决其融资难和融资贵的问题。

① 银企信息不对称成动产金融难点。以上海钢贸、青岛港有色金属事件为例,经过这些事件发生之后,我们发现其实目前动产金融面临的关键问题就是我们的第三方管理出现了问题。为什么这样说呢?

深入分析后发现,这两大事件存在两个根本的相同点:一是基本事实相同。同一批存货开具多个仓单、在多家银行重复质押融资,而多家银行之间相互不知情;二是涉案企业的性质类似。都是大宗物资的工商企业,涉案金额很大,都是因不能按期归还贷款才暴露,如果归还了贷款,其中的问题仍然会继续被掩盖、没有人发现与重视。

② 搭建统一登记公示平台至关重要。从上述分析可看出,货主企业、相关银行与仓储企业三方都有相应责任,核心问题是重复质押,而且各家银行相互不知情;同时存货的实时动态信息无法跟踪。这个市场迫切需要建立一个以担保存货为核心的动态信息登记公示平台至关重要。

“作为中国物流金融服务平台的运营方,我们也正是看到了这一点,因此选在行业最艰难的时刻逆势而上,希望以此为国内的动产金融发展之路,提供良好的基础设施服务。”邝总坦言。

依托国标,围绕产业集群

倾力打造动产金融新出路

为了更好地防范银行业金融机构在动产质押融资业务中的风险,解决中小企业融资难题,中物动产集中多方力量,整合优势资源,构建了国内首创的、第三方的、统一的、全国性物流金融业务服务平台——中国物流金融服务平台。

但互联网时代,用户的来源会非常广泛,就动产金融市场而言,既有来自供应链的核心企业,也有来自电商平台、交易市场、产业集群等的各种中小企业和服务机构,因此,要求平台为不同用户提供多种入口。

① 依托国标,规范担保存货第三方管理。“公司自创立起即全程参与了动产金融的相关国家标准《担保存货第三方管理规范》(以下简称“国标”)的起草、制定颁布及实施,在这样的状况之下,我们同步开发并运营了这一国标的配套系统——全国担保存货管理公共信息平台。”邝总表示,这一平台的主要目的就是防范存货担保融资风险,规范发展担保存货第三方管理,促进我国动产融资的持续健康发展。

另据邝总介绍,全国担保存货管理公共信息平台是一个包括管理企业、担保存货、仓单等在内的相关信息进行登记与公示。其具体内容包括:担保存货的动态出入库信息/在库信息、担保存货管理企业的备案信息、资质信息、信用信息等,上述信息将对接全国动产物权登记系统,对接的纽带是每一笔担保存货。即对担保存货管理进行动态的、持续的、长期的事中监管和事后监管的公共信息平台。

据悉,这样就可以有效防止担保品的重复抵质押,而且是独立于贷款人、借款人、担保品管理企业之外的独立第三方的风控角色。

全国担保存货管理公共信息平台

② 以产业集群为业务场景,搭建动产金融基础设施。动产金融势在必行,而动产金融的最佳业务场景是产业集群。产业集群不同于供应链的特点,是在于去核心企业,共享经济带来的成本下降和利润提高,同时保证信贷资金有稳定的意愿回流到实体经济。

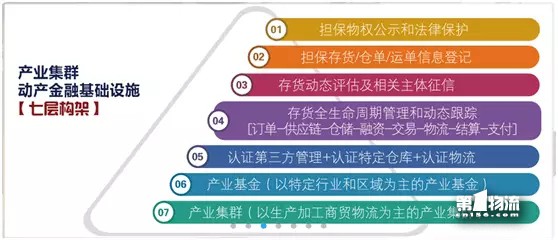

“基于行业这一发展逻辑,以及经过3年的探索研究,目前公司对全国担保存货管理公共信息平台在国标的指导下进行扩展和延伸,总结出动产金融业至少需要七层基础设施架构。”邝总分析道。

第一层,担保物权公示;第二层,担保存货/仓单登记;第三层,存货评估/主体征信;第四层,存货全生命周期管理;第五层,资质认证管理体系;第六层,产业基金;第七层,产业集群。

动产金融的七层架构

“至少要完成上述这七个基础设施,才能说动产金融的风险控制体系基本完整。”邝总强调。同时,据记者了解,该平台为产业集群中的中小企业提供SaaS+PaaS云服务,并在各个区域产业链里与当地合作伙伴进行联合运营,同时在此基础上通过产业基金为中小企业提供资产支持融资服务。

据悉,目前全国担保存货管理信息服务平台已拥有用户近3000家,其中包括贷款人、第三方管理企业、借款人等。而合作的产业集群方面主要集中在五金机电产业、农副产品产业等。另据邝总介绍,未来平台还会选择进入更多的产业集群,深度服务于实体经济。

坚定方向,不断创新

寻求动产融资发展新引擎

① 解决好“动”的三大问题是关键。“我们之前一直在强调的是动产金融基础设施的体系搭建。那到底如何搭建?搭建的关键环节之间是如何有机结合的?业界一直探索和实践。”邝总强调。

动产融资需要真实交易和存货流动的背景支持,就必须首先解决其中“动”的关键问题,即动态库存监控、动态担保价值评估、市场流动性对接。

但放眼整个动产融资市场,很多动产金融业务仍然在依靠单点的技术升级和单个的流程改造,而其实无法解决动产金融整体的风险问题。

② 多方合力,共建动产金融基础设施架构。“要解决这些问题就要靠完整的动产金融基础设施构架,而这个基础设施构架并不是一家公司或机构独立能完成的,需要众多公司或机构来共同搭建,同时还需要共同制定相关的行业标准,打造出一个开放型的生态型商业模式。”邝总认为。

另据记者观察,中物动产目前的创新在于把七层架构搭建在一起,而实际每一层架构都可以有更多的技术和工艺来改进和优化。比如物联网、区块链、SaaS、PaaS等,在这个市场、技术、利益共享时代,整合、联手更多的专业合作伙伴一起去完成这一目标是最好的选择。

对此,邝总表示肯定,构建完整的动产金融基础设施以及整合更多的市场及技术资源,这也是中物动产的终极发展目标。