和消费内需减弱、股市动荡等种种宏观经济发展放缓的迹象一样,中国汽车市场也正面临着增长减速的“新常态”:根据中国汽车工业协会6月发布的数据,2015年上半年中国汽车产销分别完成1209.50万辆和1185.03万辆,同比增幅比上年同期均回落约7%。其中乘用车产销1032.78万辆和1009.56万辆,比上年同期回落4.7%和6.3%。今年前5个月,汽车整车累计进口43.66万辆,同比下降23.8%,汽车整车累计出口33.41万辆,同比下降9%。通用汽车更是直接做出预测称,中国汽车市场将出现17年以来的首次销量下滑。

市场表现低迷的大环境下,汽车经销商们的经营困难也成为了常态。汽车厂商为了稳定军心,也纷纷采取了各种措施,最直接的莫过于厂商对经销商的直接补贴。2014年年底,奥迪和宝马就已分别掏出20.5亿和51亿补贴经销商。然而到今年6月,奥迪在华销量同比下降5.8%,宝马在华销量同比下滑1.3%。销量持续下滑,经销商库存压力仍在,直接补贴并不能从根源上改变经销商的困境。

在中国,汽车厂商与经销商一直处于一种微妙关系。受到配车、补贴等因素的影响,经销商一直处于相对弱势地位。但另一方面,汽车厂商也离不开经销商的销售渠道。厂商与经销商之间的博弈由来已久,或许如今的市场困局对双方来说能成为调整关系,加强沟通的机遇。可能也唯有如此,才能使厂商与经销商之间真正走向良性的合作轨道,以适应中国市场的改变。

经销商网络:科学规划布局,减少建店成本

过去汽车市场的蓬勃发展,造就了各汽车厂家经销商网络的迅速扩张。然而,过去十年供大于求的市场环境下,厂商的经销店建设出现盲目扩张的现象,往往一味追求网点数量而忽略实际城市市场规模。正如中国汽车流通协会副秘书长沈荣所指出的,如今经销商经营之困产生的根本原因是:在现行的《汽车品牌销售管理办法》引领下,厂家对销售网点布局与市场实际需求情况严重不符。

因此,对新的网络扩展来说,厂商与经销商需要的是,科学规划,降低成本。

在大城市市场饱和以及纷纷出台限购令的背景下,下沉至三四线城市将成为厂家与经销商的共同选择。避免以往网络发展的盲目性,更加科学地选择真正具有投资潜力的城市,无疑将成为厂商与经销商共同面对的重要课题。

同时,以往各品牌厂商对经销店面积、硬件设施标准的要求严格,往往经销商建店投入成本高昂。如今,一些厂商已意识到减轻新经销商建店成本、缩短经销商投资回报周期的重要性。已开始着手于以降低建店保证金、推出小型经销店标准等方式来降低建店成本。如沃尔沃、雷克萨斯均已推出小成本建店新标准。

销售:协商机制是关键

对汽车厂商来说,一味追求销售数量而不顾经销商生存状况的态度急需改变。

从本质上讲,汽车厂商与经销商的关系,是商品生产者与销售渠道的关系。因此,实际上对厂商来说,完成销售目标只需要经销商提走相应数量的产品即可——究竟车卖没卖出去,是经销商自身的经营水平决定。

而单个经销商由于本身处于弱势地位,加上对本城市市场缺乏科学认识,本身的销售目标不明确,仅仅只根据厂商的配额提车。一旦市场陷入低迷,库存压力必将经销商拖入泥潭,但汽车厂商却依然保持较高盈利水平。

这必然导致矛盾,2014年底的经销商联合抗议厂商压库就是矛盾激化的表现。但2015年7月库存预警指数为53.4%,依然高于警戒线。

解决这一矛盾,从根本上,需要厂商与经销商就销售目标建立更完善的沟通协商机制。厂家和经销商应根据市场实际情况,充分协商沟通,合理调整销售目标,以保证经销商库存的高周转。

不少汽车厂商已经采取了行动。宝马已计划与经销商协商包括考核与目标、定位定价等关键议题。改变以往基于销售目标完成率的经销商绩效考核办法,将经销商利润被放在考核的重要位置。。

与此同时,新上任的北京梅赛德斯-奔驰销售服务有限公司总裁兼首席执行官倪恺也表示,今后将重视经销商的利益,不再无休止的冲量,而是将与经销商共同商定销售目标。

而也有消息称,大众正研究整合库存系统,建立自己的仓库,未来在客户订车后开票再发到指定店内。从而减轻经销商的库存压力。

经销商盈利模式:从满意度到忠诚度,寻找新的盈利增长点

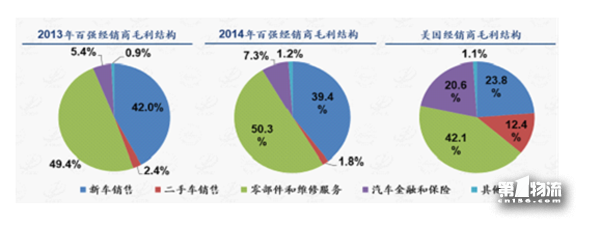

经销商需要逐步调整收益结构,将主要依靠新车销售收入的盈利模式进行优化,增加二手车、金融等价值链业务,优化收益结构。

根据中国汽车流通协会年初的数据,相比较成熟的美国市场,中国经销商的收益依然更多地来自新车销售。

售后服务方面,经销商应进一步加强自身管理,提高服务水平和客户满意度。在本就困难的市场环境下,若再次发生服务方面的丑闻,如今年315晚会上曝出的售后服务欺瞒顾客事件,只会使得困境雪上加霜。另一方面,无论是厂家还是经销商,都需要从关注用户满意度向关注用户忠诚度阶段进行转变。在为顾客提供优质的服务,让顾客满意的同时,还应积极研究顾客的心态,以保证能够留住顾客,从而培育顾客对品牌和经销店的忠诚度。只有这样,才能在市场竞争进一步激烈,互联网“汽车后市场”热点来势汹汹的现实情况下,保证顾客继续选择经销店进行保修保养。

此外,以二手车、金融业务为代表的价值链上开发,试水新能源车、互联网营销,应受到厂商和经销商的加倍重视。这些领域虽尚无非常成功的案例,但也意味着发展潜力巨大,不失为值得抢占新机的蓝海。

经销商淘汰不可避免

在市场发展放缓的环境下,可以肯定的是,出现经销商关门退网的情况是不可避免的。中国汽车市场在过去十年的跨越式发展,使得汽车厂商和经销商盲目扩张。经销店网络发展缺乏合理规划与科学论证,导致如今一些经营不善的经销店面临倒闭,正是市场经济的正常规律。

对汽车厂商来说,这是健全网络发展规则,优化经销商网络的机遇。厂商应有壮士断臂的决心,允许那些无法维续的经销商退网。同时,也要加紧建立完善整套的相关制度,在经销店关闭后,保证当地保有客户继续享有优质的服务,保持品牌美誉度。

另一方面,大经销商集团必然将利用现在的时机,加紧收购经营不善的经销店,以实现自身经营目的与网络布局。可以预见,这将成为厂家与大经销商集团的下一个博弈热点。

总之,厂商和经销商在如今中国汽车市场所面临的困境与挑战,可以说是为过去的大跃进式发展补课。在困局中,厂商与经销商是鱼与水的关系,矛盾只会使本就低迷的市场雪上加霜,唯有携起手来,方能共度难关。