2014年全国广义泛

轻客产量为444902辆、增长率为13.96%;销量为443054辆、增长率为14.1%,当然这其中尚未扣除一些底盘类、专用车及改装车类,而是混杂在一块统计的。据全国汽车市场研究会的统计表明,轻型车行业中的狭义纯轻客销量为400357辆(含各类底盘)、其增长率为10.2%。但从这二家权威的机构发布的信息来看,在今年商用车市场普遍下跌的情况下,轻型客车成为少数几个增长车型,并已经突破40万辆的大关!这在中国汽车发展历程上具有标志性的意义。

一、2014年轻客整体市场分析

2014年,轻客整车增长率三年后再超轻客底盘类,说明我国轻型车进入了一个更加细分市场的阶段,各行各业的市场需求使得轻客趋向于专用车化,于是各类改装车、专用车应运而生,如校车、冷藏车、运钞车、救护车、厢式物流车等等,呈现出百花齐放、千车竞争的发展态势。

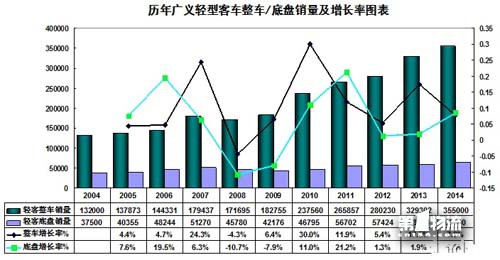

从2004年至2014年的十年期间,国产轻型客车经历了四个发展阶段,第一个发展阶段是2000年之前,年产销量在10万辆以下;2002年至2005年产销量在20万辆以下;2010年开始产销量越上30万辆平台;2014年才进入产销量40万辆大关,在与我国近2350万辆市场规模的总体汽车市场相比,与皮卡车型一样,轻型客车还算为小众车型。从10万辆左右跨越40多万辆的台阶,其艰难曲折历程整整花了十年以上的时间。

从2014年分月轻客销路走势上看,呈现出前底后高的现状,尤其是后9、10、11、12四个月的全力冲量,对全年继续保持正增长起到了决定性的作用。特别指出的是国IV排放要求,基本上对轻型客车的负面影响力不象轻型卡车那样大,这与欧系轻客销量大增和市场份额的不断扩大有其直接的关联性。另加上各轻客车企防患未然(防微杜渐),早已准备好国IV发动机。据悉,现一些主流合资轻客车企的自制自产的国V型发动机,已未雨绸缪,枕戈待旦了。

从2014年分月轻型客车整车和底盘发展趋势上看,

轻客各类底盘产销量随着整体轻客市场的扩大而同时不断上升。轻型车市场的不断细分其功能性,直接刺激和拉动了其快速发展。

从2006年至2014年主流轻型客车分品系发展趋势上看,2006年-2008年年日系轻客与欧系轻客的市场比重基本维持在三、七开左右,而到了今年,随消费者行为和需求的变化,日、欧系轻客市场比重已达到四、六开以上,预期2015年有可能欧系轻客市场比重将各自达到半壁江山,欧系技术轻客及一些日欧杂交系轻客市场份额增加上升明显,而纯日系海狮系列轻型客车市场比重在逐年萎缩中。

欧系或准欧系轻客以江铃全顺、南京依维柯、上汽大通V80、福建戴姆勒和江淮星锐为代表。2014年除福建戴姆勒凌特下跌-27%外,江铃全顺与南京依维柯微增长,江淮星锐17%较大增长,上汽大通V80达到56%的超高速增长态势。 日系丰田海狮轻客以华晨金杯、北汽福田海狮、厦门金龙、厦门金旅和江苏九龙轻客为主要车型。2014年,华晨金杯、北汽福田海狮轻客均有较大的增长率;厦门金龙、厦门金旅的增幅都在40个百分比以上的增长率,只有江苏九龙大马轻客呈微下挫之势。

2014年轻型客车分品系分品牌与2013年相比,其市场格局并未发生重大变化,日系轻型客车龙头老大华晨金客市场地位不可动摇, 欧系轻客江铃全顺再次将南京依维柯甩在身后,一枝独大。上汽大通上市三年来,今年产销量已逼近1.8万辆,现直逼南京依维柯,三年后或许与其打个平手。上汽大通V80这二年来的市场表示十分抢眼,一路攻城掠地,抢夺了依维柯和全顺纯欧系轻客的不少市场份额,尤其是对依维柯的打压更是显而易见。准欧系轻客江淮星锐今年产销量成绩单也超预期,唯有福建戴姆勒高端轻客凌特产销量下滑,但基于销量基数较小,对整体欧系轻客市场影响力不大。

虽近年几年来进入轻客领域的生产车企较多,但目前对原有的轻客市场格局冲击力影响力并不大,预期到2020年之前,欧系轻客市场格局将会发生巅覆性地变化,日系海狮轻客市场将会进一步萎缩而退出汽车历史舞台,一个产品的生命周期能维持了二十多年已经算是奇迹了。 欧系宽体轻客市场主要集中在东部沿海经济发达区域及北京、上海、广州等一线城市,中部主要是河南、安徽、湖北区域。

轻型客车出口方面分析,2014年,国产主流轻客出口总量保持快速增长态势,据不完全统计,今年出口量将超过5万辆左右,其贡献度逐年上升,无论日系还是欧系轻型客车的出口量成绩单可圈可点。

二、2014年轻客产品发展趋势分析

1、轻客汽柴油机型市场比重分析 从2005年至2014年整体轻客市场汽柴油占比来看,随着柴油机型欧系轻客市场份额的逐年扩大,其柴油比例呈逐年增大趋势。此外,随着欧美柴油机先新技术产品的引进以及燃油价格猛涨,导致柴油机型轻客销量逐年增高。与此同时,由于近年来环保政策出台以及一、二线大城市对排放要求越来越高的限制,特别是国IV排放政策将在2015年全面实施,2014年柴油机型轻客增幅有所趋缓,重点城市中低端轻客产品仍然以汽油机型为主,而合资欧系轻客产品的占比也占绝对优势。

2、轻型客车轴矩变化分析 从2010年至2014年主流欧、日系轻型客车轴矩发展趋势可以发现:短轴矩轻客的市场占比依然高达六成以上,其次为长轴矩和长轴短悬。长轴短悬稳定增长,长轴及其他产品基本保持稳定的市场格局而变化不大。

3、轻型客车车身变化分析 从2006年至2014年主流轻客车身尺寸变化可以看出:标准型轻客市场份额在2010年前依然占据主导地位,但从2011年开始,宽体轻客市场份额在逐步上升,已经逐步接近一半的市场份额。导致宽体轻客市场占比逐年扩大的主要原因:一是消费升级带动宽体销量增大;二是“三围”增大后的宽体轻客更便利于厢式物流运输;三是日系

轻客新品也逐步加入到宽体市场中(大海狮、九龙大马、蒙派克S、苏州金龙海格、厦门金龙凯歌系列产品等)。

从整体轻客细分市场看,用户对于轻客车身的需求六成集中在4.6-5.1米; 中高端市场,用户对于轻客车长的需求主要集中在4.6-5.0之间和5.5米; 低端市场,用户对于轻客车长的需求主要集中在4.7-5.1米,5.3米市场份额为34%;改装车和专用车市场以欧系轻客全顺、依维柯、大通V80、江淮星锐为主,其中以大通V80增长迅速而引起业界的关注。

4、新锐轻客产品推陈出新、层出不穷 从近年来新进入轻客领域的新锐产品越来越多,竞争不断加大升级。但不难发现,基本上一是纯欧系基因轻客、二是克隆外形的准欧系轻客,其次为日欧系杂交轻型客车。目前,国产轻型客车市场及产品已经呈现出百花齐放和百花争艳的发展态势。