第一物流全媒体11月22日讯(微信:cn156news )

编者按:

经过近一年的努力,由中国物流与采购联合会物流金融专业委员会主导编写的《中国物流与供应链金融发展报告(2017)》(以下简称“报告”)于日前正式出版发行。

报告共分为五个部分。第一部分对国内外物流与供应链金融概况进行了系统梳理;第二部分着重对我国物流与供应链发展情况进行了深入剖析,尤其对我国物流与供应链金融发展过程中存的突出问题给予了高度关注;第三部分选取了我国物流与供应链金融部分企业优秀案例进行展示并供参考;第四部分对近年来我国物流与供应链金融相关数据进行了统计;第五篇为物流与供应链金融附录,总结归纳了物流与供应链金融相关名词和2016年大事记。

本书是对我国物流与供应链金融领域发展较为广泛和深入的调研和总结,对了解行业发展脉络,研究行业发展现状及未来趋势具有重要的指导和借鉴价值。

应读者要求,从本期开始,本报陆续摘编报告部分内容,以飨读者。

1、物流与供应链金融发展历程

1.1西方国家物流与供应链金融发展历程

(1)起步阶段

19世纪中期之前

业务模式单一

在1905年俄国沙皇时代,农民在丰收季节,当谷物的市场价格较低时,他们将大部分谷物抵押给银行,用银行贷款投入后续的生产和生活。待谷物的市场价格回升后,再卖出谷物归还银行本金利息。基于此,农民可以获得比收割时节直接卖出谷物更高的利润。

主要是针对存货质押的融资业务。

(2)规范发展

19世纪中期至20世纪70年代

业务模式逐步丰富

1952年美国出台了《统一商法典》,明确了金融机构开展存货质押应遵循的规范。

业务以“存货质押为主,应收账款为辅”。

(3)走向繁荣:物流为主、金融为辅

20世纪80年代至今

开始繁荣

20世纪80年代后期,国际上的主要物流业务开始逐渐集中到少数物流企业,联邦快递(FedEx)、联合包裹(UPS)和德国铁路物流等一些大型的专业物流巨无霸企业形成。随着全球化供应链的发展,这些物流企业更为深入地嵌入到众多跨国企业的供应链体系中。

开始形成“物流为主、金融为辅”的运营格局。

1.2 中国物流与供应链金融发展历程

(1)起步阶段

20世纪70年代至90年代末期

出现了协作集资模式,但企业参与度低。

(2)逐步推广

1999年,中国物资储运公司就与交通银行合作,完成一笔8000万元的自管库仓单质押融资和监管业务,开创了我国物流金融的先河。

(3)蓬勃发展

2005年,深圳发展银行先后与中国对外贸易运输(集团)总公司、中国物资储运总公司和中国远洋物流有限公司签署“总队总”战略合作协议。当年,深圳发展银行“1+N”供应链金融模式完成2500亿元授信额度,贡献了约25%的业务利润,不良贷款率为0.57%。

平安银行从2006年起实施供应链金融互联网化策略,至今走过了线上化(供应链金融1.0)、协同化(供应链金融2.0)的发展阶段。2012年,平安银行启动了供应链金融综合服务平台的规划开发;2014年7月橙e平台正式发布,开启供应链金融生态化(供应链金融3.0)的全新发展阶段。

物流与供应链金融逐步进入“互联网+金融”时代。

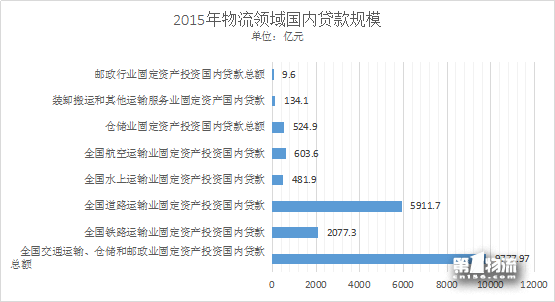

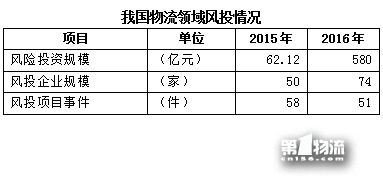

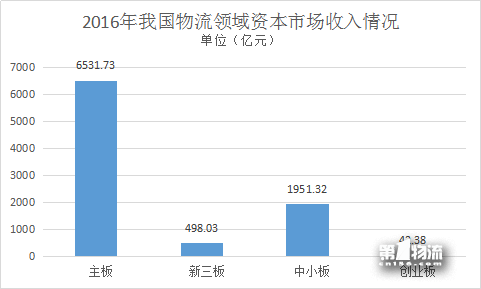

2、中国物流与供应链金融市场规模

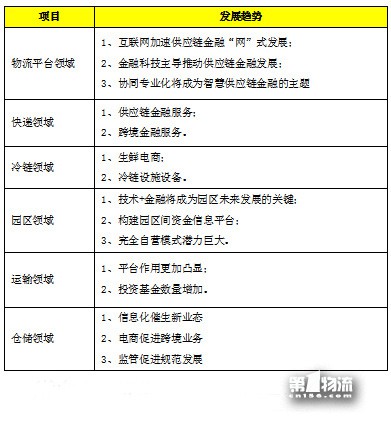

3、物流与供应链金融的发展情况

(1)金融交易网络化

通过互联网技术,金融机构可以将各个信息数据节点(包括银行、保险、证券、互联网、海关、税务、工商、其他征信数据部门)连接起来,构造关于拟融资客户的信息全景图。

(2)供应链数据化

供应链各环节交易链条上的订单情况、交易历史、交易主体等信息都会逐步沉淀在平台上,平台为数据的真实性提供保证。

(3)物流金融化

第三方物流企业与金融机构合作乃至深度融合,开展供应链金融服务已经成为往往规模庞大但利润率微薄的物流企业的全新利润增长点。

(4)贸易供应链国际化

在跨境电商、“一带一路”等“走出去”战略下,传统贸易融资国际结算向着国际供应链金融的方向迅速发展。

(5)平台发展专业化

随着社会分工的精细化、纵深化,将会有更多的专业化、垂直化的业务平台(包括数据平台,电商平台,物流平台等)产生,专注于各自行业精耕细作,集信息咨询、交易、担保、投融资等服务于一体。

4、物流与供应链金融产品家族

预付类融资模式

预付融资/直接融资租赁/联合租赁/转租赁/售后回租/杠杆租赁/厂厂银/国内买方信贷/卖方担保买方融资/差额回购/阶段性回购/银行付款承诺等。

应收类融资模式

应收账款融资/订单融资/收货收据融资/应收账款买断/保理/反向保理/国内保理/国际保理/出口保理/进口保理/有追索权保理/无追索权保理/隐蔽型保理或暗保理/明保理或通知型保理/全额保理/发票贴现/应收账款贴现/福费廷等。

存货类融资模式

仓单质押/保兑仓/先票后货标准授信/存货融资-借款资产值融资/存货融资-回购融资/存货融资-来料加工融资/厂商银储/动产(静态)质押/动产(动态)质押/动产(静态)抵押/动产(动态)抵押/标准仓单质押/非标准仓单质押/保购等。

5、新技术加速物流与供应链金融

5.1互联网技术

金融机构与核心企业密切合作,运用大数据、云平台等技术实现资源共享,并且通过对相关各方经营活动中所产生的商流、物流、资金流、信息流的归集和整合,提供适应供应链全链条的在线融资、结算、投资理财等综合金融与增值服务。

应用:B2B电商平台、B2C电商平台、P2P网贷平台、互联网支付

Eg:京东有非常优质的上游供应商、下游的个人消费者、精准的大数据,京东供应链金融利用大数据体系和供应链优势在交易各个环节为供应商提供贷款服务。

5.2区块链技术

区块链技术具有去中心化、时序数据、集体维护、可编程和安全可信五大特点,提供了可验证和追溯的可信任分布式系统,同时解决了共享问题与真实性问题。

应用:信用安全

Eg:深圳市前海盛世鼎铭金融投资有限公司通过“法链”区块链存证金融服务为客户提供供应链金融中仓单、应收账款、交易记录、物流信息等的区块链存证等服务。

5.3物联网技术

物联网实现对物品的智能化识别、定位、跟踪、监控和管理。

应用:仓储物联网金融、货运物联网金融

Eg:平安银行将物联网智能监管拓展到钢铁行业中来。通过引入感知罩、感知箱等物联网传感设备,建立起“重力传感器+精准定位+电子围栏+仓位划分+轮廓扫描”的智能监管系统,可以赋予动产以不动产属性,能够实现对钢材的识别、定位、跟踪、监控等系统化、智能化管理。

5.4大数据技术

大数据的关键是从大量数据中快速获取有用信息的能力,或者是从大数据资产中快速变现的能力,因此,大数据的信息处理往往以云计算为基础。

应用:客户筛选、精准营销

Eg:亿海蓝已经拥有超过230万客户,涵盖了从货主、货代、船东、船代、运输车队、司机等产业全链条客户。亿海蓝旗下产品船讯网和金科信软件,拥有船舶的轨迹数据和集装箱运输车队TMS运营数据,可还原航运物流企业贸易的真实情况。亿海蓝凭借电商平台和协同平台积累的交易和流量数据,将详细的交易数据用于信用评估,让经营数据成为资产、让数据成为中小企业融资通道。

5.5云计算技术

云计算基于互联网相关服务的增加、使用和交付模式,涉及通过互联网来提供动态易扩展且经常是虚拟化的资源,使得企业能够将资源切换到需要的应用上,根据需求访问计算机和存储系统。

应用:云物联、云存储、云安全、云计算

Eg:百度云与民生银行达成合作,百度云将在人工智能、大数据、云计算ABC领域里强大的技术优势,为民生银行提供其信贷企业的风险管理和预警服务。

6、金融视角下的物流与供应链金融

我国货运险业务虽然起步较早,但受其自身业务特点和多方面因素影响,近年来一直处于恢复性增长阶段,总体上发展速度比较缓慢。

目前全国购买货运责任险的物流企业较少,更多的是货主或者物流企业代替货主来上货运险。这主要是因为目前货运责任险存在着诸多缺点,如:选择余地小、投保门槛高、投保方式不太灵活、保险公司重视程度不够、物流企业管理不足。

商业保理是近几年发展最为迅猛的非银金融行业子版块,由于在市场细分、客户服务、数据处理等方面具有一定优势,以及高达10倍的杠杆倍数、丰富的融资渠道和国家政策的大力支持,有助于开发银行业保理所不能顾及的长尾市场。中国商业保理行业连续四年成倍增长,2016年业务量已达5000亿元人民币。

7、物流视角下的物流与供应链金融

(摘自《中国物流与供应链金融发展报告(2017)》,未完待续)