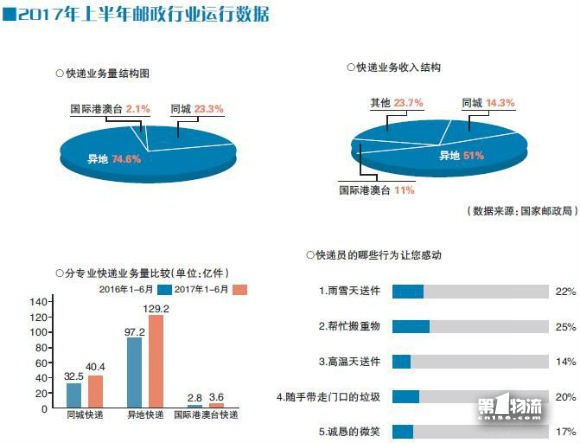

生于草莽的物流业在搭乘电商飞速发展的进程中已经逐步走向规模化、市场化、智能化和精细化。新零售这一风口的到来,也给物流业带来更广阔的发展机会与探索可能性。在这一新经济形势下,我国快递业继续保持高速增长。国家邮政局数据显示,2017年上半年邮政服务业务总量累计完成809.5亿元,同比增长25.5%;从2017年二季度起,中国已常态化进入单日快递“亿件时代”。

开启资本竞争

在物流业快速增长的背景下,2017年上半年陆续有快递企业奔赴资本市场。1月韵达速递在深交所挂牌上市,2月顺丰速运在深交所敲钟。至此“三通一达”全部上市。同时,德邦物流进入IPO排队、百世物流6月向美国证券交易所提交IPO申请。一系列的上市进程意味着我国大型物流与快递企业几乎全部启动上市计划。而上市后的企业主体,在行业规模持续扩大但利润降低的机会与挑战下,走进资本竞争时代。

国内已经上市的快递公司有顺丰、申通、中通、圆通和韵达。到目前为止,从业务量上看,中通领先于加盟制为主体的快递企业。由于德邦很快也将在交易所挂牌上市,邮政也在加速混改,这样以来8家主要快递企业基本上完成了上市目标,但德邦的快递份额体量较小,未来可能会出现“7+1”的新格局。

不过,伴随着行业发展日渐成熟,我国快递行业需求开始进入降速期。国家邮政局数据显示,今年1-5月,我国快递服务企业业务量累计完成139.1亿件,同比增长30.3%,增速大幅低于去年同期56.7%的水平。与此同时,低价竞争、人员成本上涨等众多问题仍是摆在快递企业面前的隐疾。早在2012年,我国快递平均单价为18.6元,这一数据在去年已降到12.7元,持续五年连续下滑。

此时,业界传出担忧的声音,称“突如其来”的资金实际上让多数快递企业很难好好“消化”,也可能导致上市后的企业不作为。阿里巴巴董事局主席马云曾表示,快递企业融资后,应该把钱用到技术和人才上去,而不是把钱用到在市场上的拼杀。

值得关注的是,国有企业可能很快会介入快递行业,对于民营企业来说,短时间内的市场空间已经不多,接下来将步入精细化运作。

获得政策扶持

2017年上半年,我国物流行业史无前例的受到政策层面的关注,在短短不到半年时间内,物流行业多次被国务院发文提及,包括六项减税政策鼓励物流企业建设仓储设施,发文降低物流成本,将快递条例列入国务院立法计划等。其中,《快递暂行条例》进入征求意见阶段,这也是涉及快递行业全国规格最高的法律文件,同时也是全国第一个专题性的快递法律文件。

此前,国家曾鼓励快递企业向制造业探索互相融合,有业内人士分析称,目前我国生产制造企业自身物流效率普遍较低,而这也是导致这类物流费用过高的原因之一,建议把双方资源剥离,让制造业做好制造的工作,现有的自身物流资源可以交给更专业的物流团队建设,更好地利用资源,专业的人做专业的事,才是未来的发展趋势。

不过,我国快递行业虽然发展迅速,但大多内资快递企业核心竞争能力不强、运作效率偏低,需要通过技术装备提升、不断向技术装备层面发力支撑整个行业的可持续发展,在这一过程中,政府应发挥政策引导、税收政策支持作用,建立专项资金扶持快递智能化;作为快递企业,要加快通过向智能化转型升级提升自身的竞争力,而不是通过价格战提升自身的市场份额。

盈利模式待考

实际上,物流业即便跟上了资本的脚步,新层级的竞争依旧残酷,它需要每个入局者不只会跑马圈地,还要拿出打江山不易守江山更难的本事。首先遇到考验的就是物流业长久以来的盈利模式。

上半年,行业屡次出现加盟网点老板跑路、快递“爆仓”事件,部分企业用网点的风险保证金代为支付拖欠薪资,形成恶性循环。由于目前物流企业的加盟商结构层级过于复杂,总部政策层层下达时往往落实不到位,导致负面事件频出。此时,业界将问题本质指向了加盟体制。按照行业潜规则,快递公司末端收入分为三部分,即面单费、承包揽件费及罚款,其中罚款项甚至可以提升企业整体的收入。圆通天价罚单风波也暴露出物流业加盟体制的乱象,虽然圆通最终澄清事件,但快递核心业务不赚钱已是不争的事实,如何改变这一现状是行业未来要研究的关键问题。

因此,行业专家建议快递企业弱化层级结构,与加盟商之间保持更密切的联系,减少加盟商数量,认真考虑地区的加盟饱和度,完善新旧替换机制,重新认识品牌的影响力。