第一物流全媒体6月22日讯(微信:cn156news 记者 温瑞连)

近日,有网友爆料,某同城速递公司遭遇堵截,起因是平台一配送员在配送过程中遇交通事故,因众包员工未签订劳动合同,家属寻求平台赔偿,但双方在保险问题上未能达成一致,遂采取上述激进做法。

无独有偶,记者在查阅后发现,这样的当众“闹事”不在少数,众包员工由于其特殊的工作模式,在发生意外后,其人身保障赔付等往往成为烫手山芋,遭到电商平台、众包平台、保险公司三方推诿,甚至连最基本的保险赔付都难拿到。

众包配送员崛起 低门槛低保障

今年2月,京东对外披露,2016年,集团为包括基层快递员在内的员工缴纳的五险一金超过了27亿元人民币。然而,这样的福利在众包配送员看来既艳羡又遥不可及。随着电商及各类平台的快递发展,大批众包配送员崛起,一部手机一台电动车就能轻松上岗,且工作时间自由的低门槛特点,吸引了众多务工人员参与其中。据不完全统计,中国同城众包配送员数量已突破1000万。

然而,低门槛带来的低保障难题,也受到社会的关注。因众包配送员多未与平台公司签订书面的劳动合同,且作为一个新的工种,在法律上并没有做出明确的规定,使得配送员在工作过程中出现意外伤害很难得到及时解决。

国内众包平台怎么上保险?

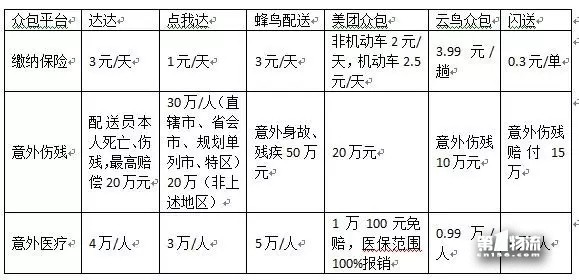

记者向国内多个众包配送平台做了调查,发现绝大部分平台都有明确的保险赔付规定,少数平台表示目前还在制定和调整阶段。当前,由于众包配送员不定时、不定地点、不定工作量等特点,目前国内各大平台都是以强制或自愿购买保险的方式,以每单或每天接单频率为平台上的配送员投保。

相关数据根据企业公开资料或记者调查整理,仅供参考

1、每天第一次接单时扣除保险费。

在众包配送中,稳定的单量是基本标配,因此同城即时外卖、餐饮配送等业务占据很大的比例,这些平台在每天骑手第一次接单时扣除几块钱的保险费用(大部分平台在1块到5块不等),而有些负责帮送、帮取的P2P 专送平台由于其每单货物的不确定性,则是以每单收取一定数额的费用投保。

2、受保时间有限,赔付金额不等。

平台所投放的保险通常包括货物的损坏、遗失及在取货或配送途中个人的人身安全等,部分平台规定只有在待取货+派送中+待签收时才属于受保状态。在对个人人身安全保障赔付方面,国内各平台给配送员上保的人身意外伤害最高赔付额达到10万到50万不等,意外医疗保险2万到5万元不等。

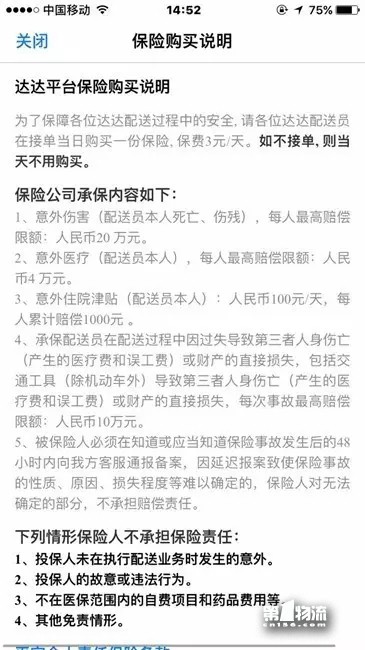

达达平台保险购买说明

如:点我达平台规定骑手当天有接单记录,每人每天需扣除1元的保险费用,最高能获得30万余人身意外保险和每人3万元的意外医疗保险;在达达平台,记者发现骑手每天接单需要付3元的保险最高能获得20万元人身伤害险和4万元的意外医疗险。

3、货物损坏赔偿和人身意外保险兼顾。

同样在同城货运配送平台,由于其涉及到大件的搬运业务,平台针对司机的保险通常分为货物损坏赔偿和人身意外保险两部分,司机在每趟配送前均需要买一份保险,保险金额几块钱不等。如云鸟配送推出的“一路保”项目,针对司机端每趟只需买3。99元的保险,就能获得最高保13。99万的保障,其中包括3万元的货损(易碎物品有1000元的免赔),10万元的意外伤残以及0.99万元的意外医疗。

记者粗略计算,在平台给配送员购买的保险中,如果一个配送员每天交付2-4元的保险,每个月就交60-120元,一年下来需要交付720-1440元保险费。一位众包配送员还向记者展示了平台在扣除费用后,每天都会收到的保险平台发来的承保生效的短信。

有了保险为何还犯难?

保险公司投放保险,配送员购买保险,这看起来并没有问题的模式,恰恰存在很多问题。记者在调查过程中发现,这些问题不仅仅是简单的程序问题,还涉及到平台的利益,不少人抱怨“买了保险也犯难”。

1、保险赔付额度低。

对于每天在街头小巷穿梭的骑士来说,为了保持平台配送高效,拼时速成为他们的日常,有时为赶时间甚至会出现骑手逆行、闯红灯等违规行为,这样的室外高风险职业,极易发生交通事故。且交通事故所造成的伤害和所需的医疗费用往往都比较大。

但配送员在平台缴纳几块钱不等的较低保费,所得到的保险公司赔付额度相对较低,从上述例子可见,意外医疗费用一般在2-5万元左右,超过保险赔付的部分则需由配送员个人承担。对于每天靠着劳动赚辛苦钱的配送员来说,显然无力承受。配送员家属“堵截闹事”这样的事件发生也不足为奇了。

2、出险程序复杂。

“交钱容易出险难”、“我都递交材料三个月了,连保单都没见到”。在网上不少配送员吐槽平台在保险赔付上出险程序复杂、出险时间过长耽误治疗。

记者了解,在处理保险状况时,虽然很多平台承诺在出事后即刻处理、24小时处理,保险公司也承诺在规定时间内会交保险金额尽快到账,但实际上,承保人需要缴纳交警鉴定责任事故书,还需出示医院的各项证明,保险公司款项到账最少也要十天半月的时间。部分配送员在递交材料后,有的甚至要等两三个月的时间,这让很多配送员的治疗过程变得更为艰难。

3、配送员保险意识弱。

记者在调查了解中发现,从事同城配送的人员多是来自乡下务工人员,大部分人保险意识不强,有不少人甚至无法得知自己是否上了保险,也有的对平台给上的保险不以为然。这也使得保险保障不尽人意。

4、相关方互相推诿。

记者在调查中了解到,目前大部分平台都以委托代理或合作的模式将保险事项交付保险公司,发生意外后,配送员往往会被告知平台不参与赔付,由保险公司全权处理。

而从当前现状来看,一方面,像饿了么、美团外卖等外卖平台除了自营配送团队外,也把一部分外卖配送工作交由众包平台负责。而通过众包平台集聚的配送员,大都没有与众包平台签署劳动关系。为了规避风险,众包平台一般也都将保险事项交由保险公司代理。

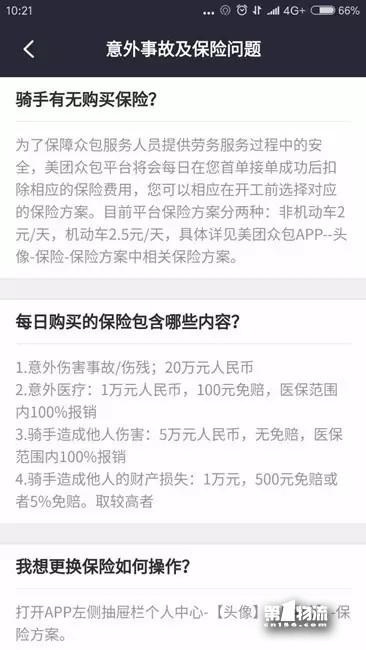

美团众包平台保险赔付说明

而在出现意外后,外卖平台、众包平台、保险公司常会出现互相推诿的现象。比如,外卖平台会以这些配送员属众包平台管理为由拒绝负责,众包平台则以保险公司全权受理为由推脱,而配送员却只能等待保险公司漫长的理赔程序。

买了保险 众包平台就能独善其身?

众包是伴随互联网发展出现的一种新的用工形式,虽然在法律上没有明确的界定关系,但有了保险,平台真的能够“独善其身”?

一些律师认为,虽然配送员与众包平台无书面合同,不适应法律上的真正的劳动关系,但众包这种用工形式更偏向于雇佣关系。

雇佣关系是雇主和受雇人达成契约的基础上成立的,雇佣合同可以是口头也可以是书面的。按照法律的相关规定,雇员在雇佣过程中发生人身损害,或者是致人损害,由雇主承担赔偿责任;如果说雇员在雇佣过程当中自身有过错,会减轻雇主的相应责任。如果平台与众包配送员的雇佣关系成立,那么众包配送员发生意外时,平台也应该负有一定的责任。'

其次,法律规定,雇员因故意或者重大过失致人损害的,应当与雇主承担连带赔偿责任。如果外卖员使用无牌车照、故意违反交通规则等,在发生意外时,配送平台是不是也应该承担一定的法律责任呢?

配送员发生意外,众包平台很难“独善其身”。抛开法律角度不讲,下载APP、注册、实名认证,形式化的线上、线下培训即可接单,甚至有的平台通过微信、电话培训就能上岗,平台在配送工具审核、配送员安全意识培训方面有很大的漏洞。

其次,配送平台严格的配送时效及惩罚制度,也给配送员相当大的压力,这些问题平台都难以脱得干系。最后,企业在实现自身利益的同时,也应当承担起相应的社会责任。