北京工商大学经济学院 洪涛:淮矿物流贷款危机的多重分析

淮矿物流因无足额资金支付到期债务,导致遭受银行起诉, 20多个账户已经被全部冻结,形成企业发展危机,这是2014年9月底物流业转型过程中的一个大事件。事件发生突然,但也并非偶然,早在2014年7月份,西林钢铁因淮矿物流提供代理采购业务而占用淮矿物流的2.1亿元资金,出现坏账风险。这些资金涉及三笔未执行完毕的《购销合同》,最迟一笔合作于9月27日到期,只不过是在9月底才暴露出来而已。如何看待这一事件,应该吸取哪些教训?

一、值得肯定的两个方面

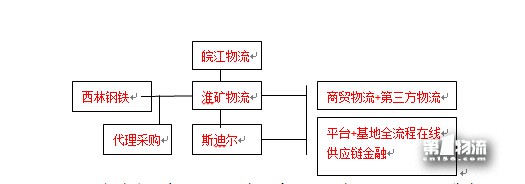

首先,应肯定淮矿物流在转型过程中的举措。它由“商贸物流+第三方物流”转型为“平台+基地全流程+供应链金融”,是网络经济发展的必然选择,是网络平台市场来引导产销的一种方式,也是基地全流程+供应链金融的一种经验的应用,也是传统物流企业向现代物流企业转型升级的必然选择。

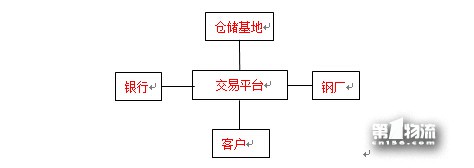

再次,斯迪尔作为一家钢铁电子交易市场,现阶段围绕钢铁现货交易,搭建“钢厂+仓储基地+交易平台+客户+银行参与的供应链金融服务”五位一体的交易体系,这种五位一体的模式本身是没有错的,是符合经济和社会发展趋势,也符合国际发展的潮流。

五位一体的供应链金融服务的交易体系

二、问题原因的五个方面

(一)双重贷款模式

对于淮矿物流、斯迪尔、钢厂、钢贸商、银行这样一个“五位一体”的“斯迪尔模式”本身没有错,在这里,斯迪尔是平台经纪商,负责联系卖家钢厂与买家钢贸商,中介交易,同时提供融资服务。但是问题出在“双重贷款模式”,卖方可以手中的货物进行了“动态货值融资”,而买家钢贸商也以“订单融资”,银行负责授信、放款,淮矿物流负责货物的运输、仓储、流程监控。这里同一货物(含订单),先后两次融资。在买家、卖家的交易中,其设计了两端融资的交易模式,这样就可能会放大其贷款规模,特别是在订单不真实的情况下,更可能放大贷款规模。

(二)“商贸银”业务不规范

一些银行以金融创新名义,向企业推介“商贸银”业务,但由于“商贸银”操作流程不规范,导致风险积聚、加大、放大,淮矿物流所负担的金融类债务中,绝大多数是由“商贸银”业务形成。

(三)淮矿物流、斯迪尔都追求“做大再大”

根据交易规则,交易双方、中介、银行都可以在真实的钢贸中获得盈利,斯迪尔既是电子商务的平台,同时还是淮矿物流的子公司,且上市公司皖江物流及其全资子公司淮矿物流非常希望斯迪尔能够成为“最大的大宗商品电商”。因此,交易出现违规、违法的动机也已经具备:除了银行之外的四方,都有动力联手做局,套取银行信贷,从而获得利益。特别是在交易过程中,如果出现过度投机现象,情况就会较为复杂。

(四)外部原因

如钢厂、钢贸商都有“无限融资需求”,传统的融资抵押难以实现的情况下,在“双重贷款模式”吸引下,大量的钢厂追逐这种贷款方式。

(五)内部原因

淮矿物流公司负责人滥用职权,致使淮矿物流内部控制体系整体失效,而且通过有意、恶意、系统隐瞒,全面切断了与母公司的信息渠道,在对淮矿物流各类内外部检查、审计时,系统性地串通舞弊,导致其所存在的问题一直没有被发现。

认真分析存在的问题与原因,也不要把“好的模式”和“好的经验”当作洗脚水给泼掉了。